片式元件">被动元件系配合电子主动组件运作,本身无法主动提供电子相关起动、开关、速度及功能控制之运作。目前市场上主要的片式元件">被动元件有积层陶瓷电容、芯片电阻、芯片电感这三大类。片式元件">被动元件厂商主要以日系及台系厂商为主,中国大陆的片式元件">被动元件产能也随着日系和台系厂商产能向大陆转移而逐渐增加。

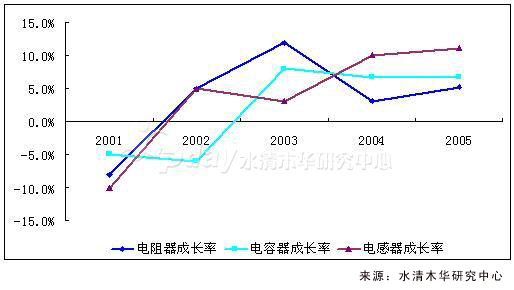

2005年三大片式元件">被动元件产值的增长幅度较2004年均有所增加,元件">被动元件产业在2005年总产值328亿美元,年度增幅4.8%。在电阻器的部分,由于产品规格度高,技术成熟,易大量生产,因此产品的价格跌幅也较大,2005年其成长性也较低,电阻2005年产值56亿美元,年度增幅1.99%。在电容器的部分,由于可携式产品成长快速,因此产品价格跌幅较小,2005年成长率较2004年波动不大,电容2005年产值156亿元,年度增幅2.5%。在电感器的部分,因为电感器多为客制化,因此产品价格跌幅较小,2005年增长率为三者中最大,全球电感2005年产值65亿美元,年度增幅6.14%。IEK预估2006年元件">被动元件全球总产值达到353亿美元,年度增幅7.6%。

图一 2001-2005全球片式元件">被动元件市场规模成长率变化

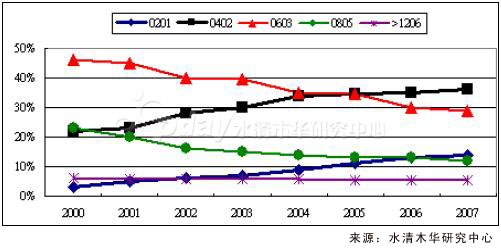

由于片式元件">被动元件下游产品趋势讲究轻、薄、短、小,而片式元件">被动元件尺寸规格也有逐渐缩小的趋势,0603在1998年首度超过0806后,0402规格也在2005年首度超越0603规格,未来0402规格的需求将逐渐取代0603,确定其主流地位。至于0201产品目前因普及率不高,主要用于3G手机及高阶消费电子,目前主要还是掌握在日系厂商手中。而台湾厂商目前仍以0805及0603为主力产品,0402产品近两年才略有起色,至于0201部分目前占厂商出货比不到1%。

图二 2000-2007全球片式元件">被动元件尺寸规格变化

电容主要功能是电能储存,可分为铝电解电容,钽电解电容、MLCC积层陶瓷电容与塑料薄膜电容,其中MLCC是片式元件。MLCC积层陶瓷电容系由陶瓷层及内部金属电极层交错堆栈而成,每一陶瓷层都被上下两个平行电极夹住,形成一个平板电容,再藉由内部电极与外部电极相连结,使每一个电容并联。近年来由于陶瓷堆栈技术越来越进步,电容值含量也越来越高,逐渐可以取代中低容量电容,并且随着电子产品趋势为轻薄短小,应用层面更为广泛,一台手机使用约150-300个MLCC,台式机使用300~350个MLCC,笔记本电脑则需使用500~600个MLCC,此外MP3/MP4播放机、数码相机、液晶电视等消费类电子产品都大量使用MLCC。

MLCC近几年皆处于供过于求,虽然需求稳定增加,但是供给也大量开出,2005年供给/需求比为120%,预估在厂商控制产能扩张下,2006年供给/需求比降低为108%,供给过剩的压力趋缓,以国巨MLCC价格来看,已经自2005年3季度连续三季持平,显示产业供需维持在好转状态。下半年属于消费类电子旺季,供求基本平衡,价格预计继续稳定或轻微上涨。未来市场占有率集中度继续增加,下游厂家的议价能力会继续降低,MLCC价格未来会长期稳定。

片式电阻领域,技术门槛低,标准产品出货量大,价格竞争激烈。台湾厂商在生产成本具优势下,逐步抢占日商市场。目前台湾厂商产量市场占有率超过50%,国巨为全球片式电阻第一大厂,产量市场占有率30%,据传国巨将合并旺诠,国巨片式电阻月产能将自250亿颗增加86亿颗,达到336亿颗,持续稳居全球片式电阻龙头地位。华新科月产能80亿颗,合并Kamaya后月产能达到130亿颗,年底扩产为180亿颗,大毅月产能150亿颗,年底扩产为180亿颗。以片式电阻的产业成长性来看,台湾厂商扩产幅度远大于需求幅度,台湾厂家试图迫使日系厂商逐步退出此一市场。因此,片式电阻价格未来会持续下滑,一旦台湾厂家占据70%以上的片式电阻市场,那么杀价竞争的必要性就大幅度降低,价格就会稳定。