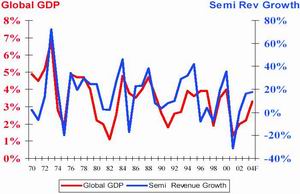

全球半导体工业周期性的循环如图1曲线所示。其主要特点是:平均每五年一个周期,每10年出现一个大低谷。

英特尔创始人之一摩尔于1968年为美国电子学杂志纪念35周年写了一篇文章,作了一个大胆的预言,认为“芯片上的元件数量每过18个月要增加一倍,即元件的成本可能下降一半”。这一预言使全球半导体工业不断地增加芯片的集成度,降低价格。四十年后的今天,半导体及计算机的进步已改变了人类的生活,正如1995年老布什总统为摩尔先生颁发总统自由勋章时充分肯定了摩尔先生对于人类的巨大贡献。

摩尔定律象一盏明灯,照耀着全球半导体工业的前进,每过两至三年工艺技术迈向一个新的台阶。假设1968年时每个晶体管是一美元,那到今天已是5000万个晶体管一美元。

市场需求更高性能的器件,如眼下1Gb flash等,迫使芯片制造工业采用更高水平的技术如0.11微米或者0.09微米技术,这将导致全球硅片产能逐年增大。

然而,市场的需求不可能总是呈线性上升态势,产品有生命周期。2000年,由于千年虫问题,人们担心计算机功能出问题,所以在2000年,全球掀起了一个计算机购买高潮。在此推动下,半导体的固定资产投入增加了60%多,建设了许多芯片生产线。进入2001年后,市场需求陡然下降,造成芯片生产线产能利用率下降,厂商利润下降,半导体工业走向下坡路。开始进入下降周期。

2001年及2002年,半导体工业已经持续低迷了两年,人们盼望2003年工业迅速回暖,但2003年初的美伊战事及SARS侵袭延误了半导体工业再起,直到2003年 10月半导体工业真正进入第八次周期循环的上升期。

归根结底,半导体工业的循环周期是由市场供需不平衡所造成的,市场对于终端产品的需求呈周期性变化,导致引导了半导体工业的变化,预计这种趋势还将继续持续下去。

半导体工业周期变化的因素

许多的市场调查公司对2004年半导体工业的销售预测如表1。

对于全球半导体工业制造业、设备业甚至掩膜制造业等有关公司,基于自己掌握的材料及判断,也会作出预测,结果不一样是势所必然。例如此次半导体周期将何时下降,乐观的观点是2006年,比较谨慎的观点是2005年中期。国际上常用的判断半导体业周期变化的因素有:

订单反映工业的前景。正常情况下,半导体设备的交货期为6个月。所以订单能至少反映6个月之后工业的前景,销售则反映过去的业绩。半导体工业一直拿B/B的比值来反映工业的景气程度,大于或接近1表明工业在上升,小于1,表明工业正走下坡路。

芯片生产线的产能利用率

表示芯片生产线产能与实际拿到订单的比值,显然接近100%为佳,低于60%就可能赔钱了。

Capital Spending

固定资产的投入反映半导体工业对未来前景的信心,一般芯片生产线从土建开始至少16个月之后才能投产。此外,任何生产线还有一个达到量产稳定阶段。所以从投资回报率的角度,最快反映24个月之后的市场。

全球半导体固定资产投资中,约有70%的钱用来购买设备2002~2004年全球固定资产支出,如下表所示,其中2004年的固定资产投入达415.25亿美元,比上年增长38.9%。

ASP(Average Selling Price)平均销售价格

以DRAM为例。已经下降了好长时间的ASP,最近256MDRAM的ASP已经开始回升,反映市场态势不错,ASP连续下跌,反映供大于求,市场疲软。

库存

这也是反映工业景气的重要指标,库存低于平均水平,反映市场货源紧张,最近全球IC产品如flash低于平均水平,Intel ,Samsung等厂商便纷纷扩产以满足市场需求。

以上五个最基本参数之中,B/B及产能利用率是反映半导体工业实时的景气程度,而资本开支是反映半导体工业周期(24个月左右)的景气程度。除此之外,尚有风险投资基金及产品的供货周期等,而且有的公司还有专门测量指数如semicoindex等,不过,说到底这一切仅仅都是预测。

看待半导体工业市场,任何时候也不能忽视最基本面,即终端产品市场,如PC,移动电话,网络及消费类电子产品等。每一类产品都包含一定的器件量,称之为硅含量。最早300美元电视机,其中IC约为30美元,而现在的数字电视每台500美元,IC约为100美元,由此可以从每年销售多少台数字电视机来测算出IC的消耗量,以此类推,也是半导体市场预测的基本方法。

目前的工业态势B/B接近1,芯片生产线产能利用率达到90%以上,全球固定资产投入猛增和库存下降等综合因素来看,肯定半导体工业处在上升周期,可何时下降,至少现在还没有统一认识。例如,4月30日美国American Technology Research市场咨询公司声称已经看出半导体设备工业的前景不妙,只能维持12个月的上升期。

硅材料由于自身物理特性的局限,芯片尺寸不可能无限制的继续缩小下去。按国际半导体工艺路线图(ITRS),2004年进入90nm节点的器件批量生产,2007年为65nm,2016年为22nm。然而即使在目前向90nm节点器件的过渡中,已经发现不少问题,相信这一切都与逼近摩尔定律极限有关。

4月26日美国In-Start/MDR认为半导体市场的格局将发生巨大变化,90年代PC及手机那种杀手级产品已经没有,目前市场呈现出多个产品,如DVD、Player、Digital camera、Digital TV等都难成杀手级产品,而且面临着标准化的竞争及价格下降等问题。

5月4日电子时报消息,称过去IC设计初创公司仅需投入1000~1500万美元,经过几个季度就能达收支平衡;如今所需资金增加到4000~5000万美元,提高了初创IC设计公司的入门门槛。

5月3日美国IBM公司的CTO首席技术执行官发表言论说,在ITRS推动下,芯片尺寸继续缩小。IBM认为进入130nm及90nm时已经遇到强大阻碍。此种局面与80年代中期CMOS工艺替代Bipolar工艺技术时十分相似。由于栅氧化层的厚度只有5个原子的高度,漏电流剧增,晶体管的特性也完全不同。仅功耗的矛盾就很难克服。如果电路真到17nm的水平,那每平方厘米的硅片就有5000亿个元件,计算机只能在液氦温度下才能工作。

许多报道认为,摩尔定律还能维持15年,甚至更长。其实多少年并没有实际意义。芯片的发展不可能总是以每18个月集成度翻一倍继续下去,一切事物除了可能之外,更重要的是市场接受。相信在没有讨论完半导体工业下一步怎么走之前,一定会有新的材料替代硅或者硅材料经过某种改变,再继续生存下去,世上事物的发展总是永无止境的。