各方面的数据显示,2014年不管是全球锂离子电池还是我国锂离子电池产业规模都实现不同程度的增长,主要得益于电动汽车出现井喷带动锂离子动力电池迅猛增长。然而我国企业并未明显收益,甚至超过30家的锂电池企业破产、倒闭。为此,笔者对我国锂离子电池行业相关上市企业(包括以锂离子电池以及配套材料为主业的上市企业或在上市企业财报中披露了财务数据的锂离子电池行业企业)的2014年财报进行了整理,试图从骨干企业经营数据分析出行业的问题所在。

营业收入普遍增长,但少数骨干企业出现下滑

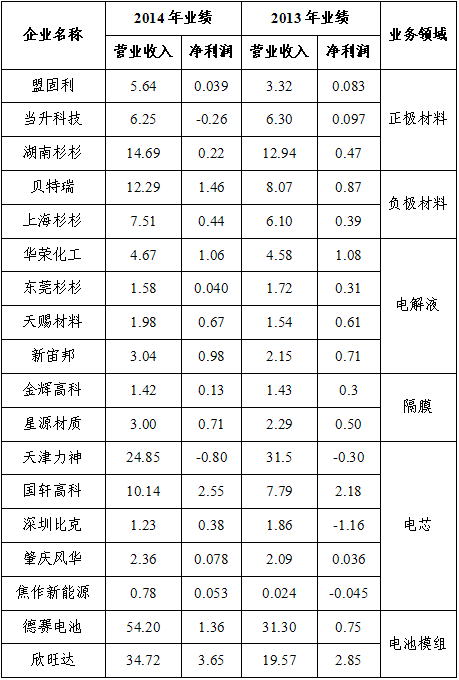

表1列举了18家我国锂离子电池行业2013年到2014年经营情况,根据锂离子电池产业链情况,分为正极材料、负极材料、隔膜、电解液、电芯和模组6个细分领域。

对比18家企业2013年和2014年营业收入情况可以发现,13家企业实现了同比增长,2家基本持平,还有3家企业出现了较为明显的下滑。其中,营业收入同比增长超过20%的企业数量有10家,超过统计的18家半数有余。这在从侧面表明我国锂离子电池行业2014年实现了较快增长。

所有数据均来自有关企业披露财报或者审计报告,只包括业务领域的营收情况,不包括企业全部营收情况。其中,贝特瑞2014年数据为1-9月份财务数据,新宙邦、天赐材料和欣旺达净利润采用的是营业利润数据,深圳比克采用年度数据为财年数据,即2014年财年是指2013年10月1日至2014年9月30日,数据单位为美元。

表1 2013-2014年锂离子电池行业骨干企业经营情况(单位:亿元)

数据来源:企业财报或审计报告

具体到各细分领域,发展情况出现了明显不同。

正极材料方面,三家企业中仅当升科技营业收入出现了下滑,其他两家出现不同程度上升。考虑到当升科技近年来由于大客户流失一直延续发展颓势,加上2014年正极材料价格还在下滑,当升科技营业收入下降就不足为奇,尽管它是我国唯一一家专门的锂离子电池正极材料上市企业。盟固利出现大幅增长得益于其产品主要瞄准动力电池市场,2014年我国锂离子动力电池市场高速增长,盟固利受益良多,营业收入同比增长近70%。湖南杉杉营业收入同比增长近14%,主要是产销量增长明显,在一定程度上抵消了价格下滑的影响。

负极材料方面,贝特瑞和上海杉杉是我国负极材料的龙头企业,占据了我国市场份额的前两位。两家企业2014年营业收入增长速度均超过了20%,一方面反映出2014年我国负极材料市场需求保持了较快增长,给予了龙头企业增长空间;另一方面也说明负极材料的行业集中度正在提升,龙头企业的规模效应正在显现,尤其是随着市场竞争日趋激烈,负极材料价格呈现下滑态势,龙头企业的竞争优势将更加明显。

电解液方面,华荣化工、新宙邦、天赐材料和东莞杉杉占据了我国电解液市场的前四位置。华荣化工一直是行业的龙头老大,2014年尽管扩大生产规模,但产量增幅有限,而电解液单价在2014年下降幅度超过15%,导致营业收入同比仅增长2%。新宙邦和天赐材料则通过不同手段提升了产销量,克服了价格下降带来的不利影响,营业收入实现了快速提升。新宙邦在2014年大幅扩大产能,产量明显提升,营业收入同比增长超过40%,拉近了与领头羊荣华化工之间的差距;天赐材料则收购了东莞凯欣,不仅提升了国内电解液市场占比(2013年国内电解液市场产值排名中,天赐材料位列第4,东莞凯欣第8),还通过东莞凯欣进入 ATL 供应链,一举超过东莞杉杉上升至全国第三。而东莞杉杉2014年产量提高有限,受价格明显下降的影响,营业收入小幅下降8%,市场份额由全国第三跌至第四。总体来看,四家企业2014年营业收入达到了11.27亿元,同比增长13%,仍然保持了较快增长,市场集中度进一步提升。

隔膜方面,星源材质营业收入是一年上一个台阶,2012年突破1亿元,2013年突破2亿元,2014年达到了3亿元,同比增长超过30%,一方面是其规模在不断扩大,产量持续提升,另一方面则是国内市场需求快速增长,尽管隔膜价格在2014年同样出现了大幅下降,幅度接近30%,星源材质还是实现了较快增长。但金辉高科就没有这么幸运了,产品价格大幅下滑让其大受影响,2014年营业收入基本与2013年持平,或者说是还略有下滑。由于国内隔膜企业起步较晚,不少企业生产线正在量产爬坡阶段,行业集中度不高,两家企业的变化还无法反映出行业的变化情况。

电芯方面,两极分化现象尤为突出。天津力神、深圳比克是我国锂离子电芯行业的龙头企业,但2014年营业收入均出现了大幅下滑,降幅超过了20%。而国轩高科、肇庆风华保持了不同程度的增长,焦作新能源则由于产线满产产量大幅提升,营业收入同比增长了3150%。天津力神和深圳比克主要是受产品转型升级影响,2013年天津力神就出现了增长颓势,而深圳比克则是从2011以来营业收入持续下滑,尽管两家企业在2014年在我国多地布局动力电池生产基地,但难掩其发展颓势。国轩高科是我国唯一一家纯粹的锂离子动力电池生产企业,在近两年我国电动汽车产销量爆发式增长的带动,其营收保持了高速增长势头,2014年增速超过30%。

模组方面,德赛电池和欣旺达是我国锂离子电池行业前两位的模组企业,也都是上市公司。作为龙头企业,德赛电池和欣旺达受到了国内外移动智能终端企业的欢迎,受主要客户2014年终端产品高速增长带动,2014年两家企业营业收入同比增长均超过了70%。德赛电池主要是受益于大客户苹果公司,苹果公司对德赛电池2014年的业务贡献率接近50%。欣旺达则得益于多元化经营,在手机电池模组快速增长的同时,其笔记本电脑电池模组和动力电池模组业务实现了更快速度的增长。

尽管从整体看,18家企业2014年营业收入同比增长超过25%,但作为产业“承上启下”的核心环节——电芯生产龙头企业天津力神和深圳比克营业收入大幅下滑,尤其是在内资企业中市场份额位居第二的天津力神营业收入下降,极有可能削弱我国在这一关键环节的竞争优势,从而影响到其他环节尤其是配套材料的健康发展,导致整个锂离子电池行业出现危机。

利润率普遍下滑,增收不增利现象突出

表面上看,表1中18家企业中有11家净利润实现了同比增长,2家基本持平,仅5家出现了明显下滑,发展势头良好。但计算净利率的话,情况就发展了明显改变。18家企业中有12家企业2014年的净利率出现了同比下滑,在这12家企业中有8家企业2014年的营业收入是同比增长的,2家企业2014年营业收入基本持平,仅2家企业2014年营业收入是同比明显下降的,也就是说仅两家企业2014年营业收入和净利率是同时下降的。其他企业这反映出一个比较明显的问题,那就是2014年我国锂离子电池行业骨干企业的利润率普遍出现了下滑,增收不增利的现象尤为明显。

另外6家2014年净利率出现增长的企业中,除深圳比克和焦作新能源2014年实现扭亏为盈,净利率增长明显外,其他4家企业2014年净利率均只比2013年高出不到2个百分点。深圳比克能够扭亏为盈,是因为比克在2014年进行了大规模资产重组,出售了许多债务以及资产,获得了大量营业外收入。财报显示,深圳比克2014财年的总资产只有0.44亿美元,应收账款只有100万美元,应付账款为零,而2013财年其总资产还有3.41亿美元,应收账款接近5000万美元,应付账款高达1.25亿美元。焦作新能源实现扭亏为盈则主要是因为生产线实现了满产,产量较2013年大幅提升所致,可以看到2014年焦作新能源的营业收入达到了近8000万元,而2013年还不到300万元。2014年焦作新能源的净利率为6.8%,在电芯制造领域处于中等偏上的位置。还有一家企业值得一提的是,那就是肇庆风华。2014年肇庆风华的净利润为3.3%,2013年同期为1.7%,尽管提升了不到2个百分点,但同比增长近100%。其净利率增长的主要原因并不是营业收入增长带动,2014年肇庆风华的营业收入为2.36亿元,同比增长近13%,其净利润达到了近800万元,同比增长117%,从这一点可以看出肇庆风华2014年在管理上下了很大功夫。

从细分领域看,配套材料生产企业净利率绝大部分出现了下滑,而电芯和模组生产企业情况要好得多。

正极材料方面,三家企业在营业收入明显增长或者基本持平情况下,净利润均出现了大幅下滑,盟固利和湖南杉杉2014年净利润的降幅均超过了50%,而当升科技则是在2014年出现了净亏损。

负极材料方面,两家龙头企业表现各异。贝特瑞延续了良好发展势头,2014年营业收入和净利润实现了同步大幅增长,净利率还比2013年提高了1.2个百分点。上海杉杉则是2014年营业收入增幅明显高于净利润增幅,净利率较2013年下滑了约0.5个百分点。

电解液方面,四家龙头企业净利率均出现了同比下降。区别在于,华荣化工是在营业收入小幅增长的情况下,2014年净利润出现了小幅下降,净利率较2013年下降了近1个百分点,但仍然接近23%;新宙邦和天赐材料则是净利润增速低于营业收入增速,2014年净利率较2013年分别下降了近1个和6个百分点,尽管如此两家企业2014年的净利率仍然高达32%和34%,远远超过了其他16家企业;只有东莞杉杉是2014年营业收入和营业利润双下滑,净利率从2013年的18%骤降至2014年的不到3%,降幅十分显著。

隔膜方面,两家企业有喜有忧。星源材质持续增长势头,2014年净利润同比增长40%,净利率接近24%,较2013年增长了近2个百分点。金辉高科发展势头受挫,2014年营业收入和净利润双双下降,净利润降幅更是高达50%以上,净利率也从2013年的21%大幅下滑至2014年的9%。

电芯方面,两家龙头企业净利率出现不同程度下滑。天津力神2014年营业收入出现了近5年来首次下滑,净亏损额在2013年基础上进一步扩大。国轩高科2014年营业收入和净利率保持了快速增长,净利率高达25%,仅比2013年下滑了不到3个百分点,盈利能力在电芯行业首屈一指。深圳比克、肇庆风华和焦作新能源的情况在前文中进行了一一阐述,这里就不再说明了。需要提到的是,尽管深圳比克2014年财年的净利率高达31%,但不具有广泛的代表性,而肇庆风华和焦作新能源2014年净利率分别为3.3%和6.7%,基本能反映出电芯行业的整体水平。

模组方面,两家龙头企业2014年营业收入和净利润都保持了25%以上的增速,不同的是德赛电池2014年净利率较2013年略微提升,但也只有2.5%,而欣旺达2014年净利率为10.5%,同比2013年下降了近4个百分点。考虑到德赛电池主要给苹果加工手机电池模组为主,一方面是手机电池模组的利润率较低,另一方面则是苹果给予代工企业的利润较低。欣旺达则是在大力拓展笔记本电池模组以及动力电池模组业务,净利率较高也是理所当然的。

净利率下滑的原因,主要是产品价格明显下滑。根据各方反馈的结果,2014年我国正极材料单价降幅接近10%、负极材料约为5%、电解液超过了20%、隔膜超过30%、电芯接近10%,对于消费类产品降幅会更加明显,而动力类产品降幅要小得多。产品价格下滑对配套材料生产企业和电芯生产企业影响尤为突出。11家配套材料骨干企业中,仅有2家净利率提升,占比还不到20%。而在4家电芯生产企业(不考虑深圳比克)和2家模组企业中,分别有2家和1家净利率提供,占比都达到了50%。更深层次的原因则是我国锂离子电池行业各大企业的产品同质性非常高,尤其是消费型锂离子电池市场日趋饱和,终端产品市场集中度不断提升,为切入苹果、三星、中华酷联、小米等终端品牌的供应链,不得不采取低价竞争策略,进一步加剧了市场竞争态势,价格战愈演愈烈

净利率持续下滑最为直接的后果就是企业可持续发展能力削弱。对于制造业企业来说,净利率体现了企业获取利润的能力,如果净利率持续下滑,企业将无法获得足够多的利润进行新品研发、生产线改造以及产能提升,可持续发展能力受到削弱,随着锂离子电池行业变化速度加快、市场竞争日趋激烈,企业面临淘汰的风险更大。对于整个行业来说,骨干企业尤其是龙头企业净利率下滑,影响的是我国锂离子电池产业的健康可持续发展。缺乏龙头企业的带动,行业发展速度将大幅降低,产业核心竞争力则会下降,最终的结果是我国锂离子电池产业被边缘化。

拖欠账款较为严重,三角债危机显现

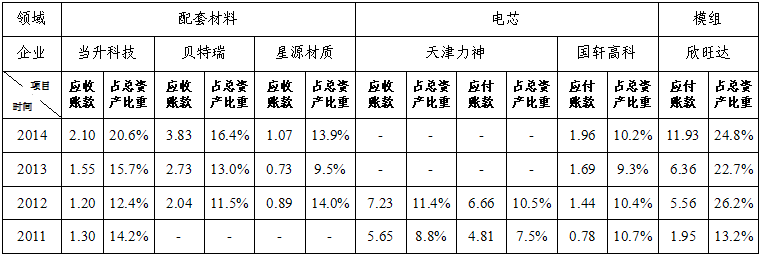

由于锂离子电池行业直接上市公司并不多,主要是上市公司子公司或者没有上市,公开可供查询的财务审计报告并不多,笔者根据锂离子电池产业链特征(配套企业向电芯生产企业提供原材料,电芯企业既需要采购原材料,又需要向模组企业提供电芯,模组企业需要向采购电芯),如图1所示,在不同产业链环节挑选了几家具有一定代表性企业,分析其应收账款和应付账款变化情况,详情见表2。表2中国轩高科只列举了应付账款情况,主要是国轩高科自己完成了动力电池电芯和模组两个流程,其应收账款对象主要是电动汽车生产企业,因此未将其应收账款列入其中。

图1 锂离子电池产业链应收账款和应付账款关系

从表2中可以明显看,从2011年至2014年,三家配套企业的应收账款出现了明显增长。2014年当升科技的应收账款达到了2.1亿元,同比2012年增长了75%;2014年贝特瑞的应收账款达到了3.8亿元,同比2012年增长了88%;2014年星源材质的应收账款达到1.1亿元,同比2012年增长20%。三家公司2014年应收账款占营业收入比重均超过10%。

表2 2011-2014年部分骨干企业应收账款和应付账款情况(单位:亿元)

应收账款和应付账款不包括企业财报或者审计报告中应收票据和应付票据,部分企业的部分年份数据因无法找到数据来源缺失。贝特瑞2014年数据为1-9月份数据,国轩高科2014年数据为1-6月份数据。

数据来源:企业财报或审计报告

电芯生产作为锂离子电池产业“承上启下”的核心环节,一直也是应收账款和应付账款拖延的重灾区。从仅有的资料看,天津力神2012年的应收账款和应付账款均较2011年增长超过25%。而国轩高科的应付账款从2011年不到8000万元增长至2014年的近2亿元。

模组方面,欣旺达的应付账款在过去几年保持了高速增长势头,2011年还不到2亿元,2012年就增长至5.6亿元,2014年更是突破10亿元,达到了11.9亿元,过去三年的年均增长率为88%,占总资产的比重在2014年接近了25%。

以小看大,我国锂离子电池产业链之间拖欠账款情况非常严重,尽管原因是多层面的,但最主要的还在于:作为锂离子电池主要应用市场的消费类产品增长缓慢,导致锂离子电池行业竞争更加激烈,加上产品价格持续下降,为了保障现金流,企业开始拉长应付账款周期,导致全行业企业之间的应收账款总额在不断攀升。

这样造成的后果就是企业资金链断裂风险加大,行业三角债危机加重,开始威胁产业的健康发展。一旦电芯方面部分骨干企业因为资金链断裂破产倒闭,将对整个行业造成难以估量的损失。实际上,这样的苗头已经开始出现。2014年锂离子行业破产企业数量明显增多,包括海霸、今明阳、瀚林达、博力讯、世能、江苏力天等在内,超过30家的锂离子电池企业破产、倒闭,其中,海霸在2013年还位居我国锂离子电池行业营业收入的第七位。

以上仅仅是对能够公开获得企业经营数据的分析结果,所列举企业也是我国锂离子电池行业的骨干企业,具有一定的代表性,分析结论仅供业内人士参考。由于我国锂离子电池行业绝大部分未上市,经营数据没有公开,笔者的认识分析可能存在以偏概全的可能性,希望大家能够予以纠正。