显示器、笔记本电脑、电视、手机及其它手持设备市场是平板显示(Flat Panel Display)目前和未来的大市场。随着技术的发展,制造成本的降低,平板显示轻、薄的特点将会引起又一次视觉革命。

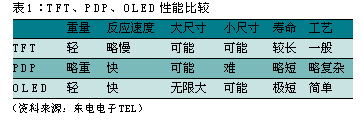

目前FPD中居市场主导地位的是TFT-LCD技术,主要用于显示器、笔记本电脑、液晶电视和手持设备等领域。其它技术还有STN-LCD、PDP、OLED、LED和VFD等,其中PDP的主要市场为电视,由于与TFT相比有价格的优势,市场占有率也较高。OLED由于技术还不是很成熟,主要在手机副屏等小尺寸领域有所应用。三种重点平板显示技术目前性能简单比较见表1。

TFT-LCD技术是主流

已有30多年历史的TFT技术目前风头正劲,占市场份额的70%以上。目前韩国和中国台湾新厂正在建7代或7.5代的产品,最大尺寸已达到了1870mm×2200mm。通常制造可分为面板(Array)和模组(Module)两部分,类似于半导体的前道和后道工艺。Array包括TFT器件的制造和注入液晶两步工艺,Module包括驱动和光源两部分。

TFT器件的制造工艺与半导体晶体管的制造工艺非常类似,包括光刻和成膜工艺,涉及的主要设备与工艺步骤包括:光刻、涂布与显影、PVD、PECVD和刻蚀。与半导体线宽减小而引起的工艺难度的增加不同,TFT面板尺寸的增加,产品换代速度的提高,玻璃基板尺寸从5代的1300mm×1100mm到第七代的1870mm×2200mm,对实现成膜的均匀性、产品的可靠性以及生产的速度等都提出了挑战。而从制造技术的角度考虑,从3代到5代,制造技术并没有根本的差别,以生产15英寸产品为例,3代的1张玻璃基板可以生产4片,而5代生产线能生产16片,这里的主要区别在于生产效率和更好的控制成品率。

“与半导体产品不同,平板显示产品体积大,对运输成本极其敏感,因此贴近世界第一大消费市场,在中国大陆设立制造基地已成为必然。”东电电子(上海)公司(TEL)总经理陈捷说。

目前TFT制造的核心技术主要被日本和韩国控制,排名前三的厂商分别为韩国三星、日本夏普和台湾友达。目前中国新建的两条5代线-京东方和上广电都采取与境外厂商合作的方式获取技术,上广电与NEC合作、京东方与现代合作,陈捷认为这是中国企业进入市场的捷径。

OLED是未来的希望之星

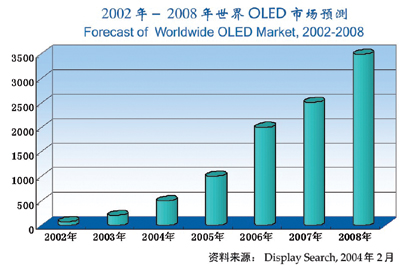

只有不到20年历史的OLED由于可实现柔软显示、色彩鲜艳、响应速度快、抗低温及工艺简单等特点而受到世人的关注。它是3G视频时代显示技术竞争的主要参与者。Display Search预计其2008年市场规模将达到30多亿亿美元。(图1)但由于产业链配套和良率等方面的限制,目前实用化的还只有小批量的手机副屏、MP3显示屏和特殊的低温等领域。

图1. 2002年到2008年世界OLED市场预测

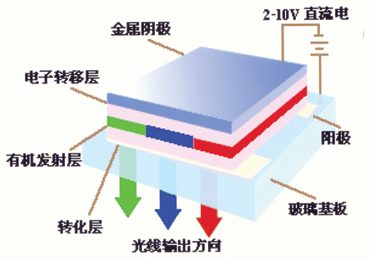

OLED的简单工作原理为:在一定电场驱动下,电子和空穴分别从阴极和阳极注入到电子传输层和空穴传输层,并在发光层中相遇,形成的激子最终导致可见光的发射。图2为OLED器件结构示意图。

图2. OLED器件结构示意图

北京维信诺科技公司产品市场部经理陈浚介绍说,目前全球OLED的工作寿命(半衰期)已超过了1万小时,完全能够满足手机和MP3的等消费内电子产品的需求。但目前市场上的OLED产品还是以单色和区域彩色为主,全彩色产品下半年有望上市。从材料的角度区分,OLED可分为大分子和小分子两种,目前实用化的主要为小分子材料;从驱动方式角度区分,OLED可分为被动驱动(PM)和主动驱动(AM)两种。

维信诺拥有国内第一条OLED中试生产线,同时还进行了大量的研发工作,已成功开发出了用于手机主屏的128×3×160mm彩色OLED显示器、柔软点阵OLED显示器。维信诺在8年多的OLED研发和2年多的中试生产过程中,积累了丰富的专有技术和专利技术,对于现阶段中试生产的产品性能提高、成品率提高和成本降低已经发挥作用,而另一部分专利可能对OLED的未来产生革命性影响。这些专利技术包括新型隔离柱InsuParatorTM,单层器件结构SingLayerTM,复合封装技术MultiEncapTM,高色纯度红光材料PuRedTM及高效率白光材料和器件等国内外发明专利。

设备的更新换代

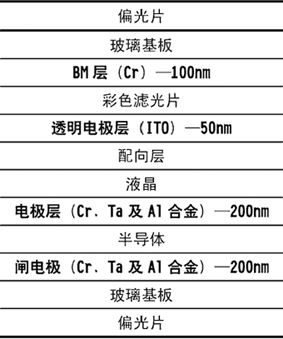

与FPD相关的产业包括材料,制造设备和检查设备。以2000年为例,材料产业之产值约占了FPD总产值的64%(约为6500亿元日币),设备的产值约占了30%。而在Array部分,材料成本为10%,工艺与设备成本为90%。主动型LCD的结构与镀膜材料见图3。

图3. AMLCD所使用之镀膜材料及其结构图

平板显示技术起源于日本,而随着竞争的加剧,利润的持续下滑,很多日本企业已无法生存,多数退出了竞争,而今韩国和中国台湾成为了主要的制造基地。但日本依然是平板显示制造设备的主要输出地。TEL、Nikon是主要的刻蚀、涂布显影和光刻设备厂商,据陈捷介绍,TEL的PE、IRE和ICP系列等离子刻蚀设备的全球市场份额超过了90%。来自欧洲的Unaxis在PVD和PECVD领域也表现不俗,特别是在第七代PECVD设备的开发上,Unaxis Displays于2003年在横滨成功展示了七代基板尺寸的非晶硅(a-Si) 样品,成为行业内七代设备最早开发商之一。

平板显示市场的兴起,及其与半导体工艺的类似性为如今的半导体设备厂商也提供了商机。陈捷透露,TEL已完成了其6代CVD系统的开发,即将进入薄膜淀积市场;管路系统供应商Georg Fischer工业产品部经理吴亦明介绍,Georg Fischer 专门针对FPD制造厂开发了PROGEF系列管路解决方案;Applied Materials 公司CEO Mike Splinter曾表示公司可能涉足FPD市场,Novellus研究发展部一位经理也于近期对记者说,Novellus也有专门的研发人员在探讨进入FPD设备市场的可行性,毕竟不能将半导体设备的体积简单放大,必须另辟蹊径才能有效降低设备的成本,拥有自己的竞争优势。

相对TFT来说,OLED的生产规模还有待提高,台湾厂商还主要在使用2代(370×470mm)和3代(550×650mm)的制造设备,而且设备也没有TFT的成熟,陈浚称OLED设备还处于“选配置”时期,制造商需要根据自身的技术特点,选择不同的设备配置,甚至参与设备的设计。目前维信诺的中试线基板尺寸为200×200mm。

中国的机会

全球起步较晚的OLED对中国的平板显示行业,甚至IT行业来说,是一次难得的机遇。维信诺公司的前身--清华大学OLED项目组,从1996年就开始了OLED的研发,可以说目前中国在这方面的技术与世界处于同一水平。“维信诺已经开始小批量生产,正在进行大规模生产线的规划和融资,今年下半年开始厂房建设,计划2005年下半年开始批量生产。”维信诺负责战略规划的副总裁陈耀南说,

有人说,投产TFT就是走上了巨资不断投入的一条不归路。上广电今年4季度将开始生产的第一条5代线投资额在10亿美元以上,而2007年左右计划新建的第二条6代以上生产线,投资将超过20亿美元。上广电NEC总经理周家春曾表示,TFT LCD产业与其他高科技制造业一样,靠的就是资金的不断投入、技术的不断改进和生产效率的不断提高以及人才队伍的不断充实,而其中资金的作用越来越重要。

中国是世界第一大手机和电视机消费市场,在中国大陆设立FPD制造基地已成为必然。而从企业的角度考虑,高投入也可能意味着高利润。三星LCD部门今年5月的营业额首度突破1兆韩元,预计今年第二季度的营业额将达25.9亿美元,其中利润为7.8亿美元。

正如20世纪90年代末华虹NEC的兴起,在上海形成了相关的半导体产业链,而促使中芯国际、宏力、和舰的兴起一样,京东方和上广电5代TFT生产线今年的设备引进与投产必将带动相关的材料和设备厂商进驻中国,形成相关的产业链。几年后,相信会有更多的本土与台湾厂商投资中国的平板显示产业。下一轮FPD的投资热潮将由中国引领。