中国大陆IC封装企业生产规模近年来强劲发展,2003年占中国集成电路企业销售收入的70%,预计到2007年,中国占全球芯片封装市场的比例将达30%。而中国IC封装起步低,技术上与国际水平还有一定的差距,中国封装企业正在努力提升自己的技术水平…

中国大陆庞大市场的吸引力和较低运营成本的优势, 直接导致了近年来半导体投资资金聚集大陆,并带动了大陆IC封装企业生产规模和封装技术的强劲发展。中国正逐渐成为世界集成电路封装的重镇。

isuppli的报告指出:2002年,全球芯片封装市场的总值为220亿美元,中国占其中的16%;到2007年,中国大陆的比例将达30%,超过台湾,成为名副其实的世界芯片封装中心。

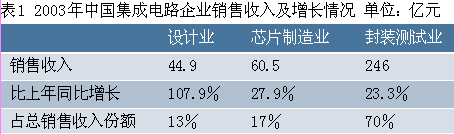

根据权威部门的数据,中国大陆主要集成电路封装企业有60余家,年销售额超过千万的封装企业有20余家。外商独资企业和中外合资企业已经成为集成电路封装业的重要组成部分,它们的产品面向国内和国外两个市场。随着跨国公司来中国投资设厂,PGA、BGA、MCM、CSP 等新型封装形式已开始形成生产能力。2002年,国内集成电路封装业销售收入为213.25亿元,年销售额超过5亿元的有8家。2003年,中国集成电路封装测试企业的销售收入达到了246亿元,比上年同比增长23.3%。从增长率的大小来看,封装测试业的23.3%远远低于设计业的107.9%,而且也低于芯片制造业的27.9%,但是封装测试业的销售收入基数大,已经占到了全国集成电路总销售收入的70%的份额。从当前世界半导行业的发展趋势来看,我们有理由认为中国大陆的封装测试业在今后数年内还会继续保持高速增长的势态,继续吸引全球半导体风险投资的最热切的关注。表1为2003年中国集成电路企业销售收入及增长情况。

英特尔(Intel)、IBM、超微、英飞凌(Infineon)等国际整合组件制造大厂(IDM),都加强了在中国封装测试厂的投资。

德国芯片巨头英飞凌宣布,2013年前,将投资10亿美元,在苏州建立一家合资晶圆封装测试厂。英特尔公司已经从今年4月份起在成都开始建设封装测试厂,一期投资2亿美元,计划招聘675名员工。一期完善之后,英特尔还计划投资建设二期,以进一步扩大封装测试的规模。而上个世纪末期英特尔已经在上海浦东外高桥保税区建立了类似的封装与测试工厂,本次的成都封装测试厂将是英特尔公司在中国大陆的第二家封装测试工厂。菲律宾的芯片封装供应商PSi Technologies投资2000万美元在成都建立一个功率芯片的封装与测试工厂。台湾日月光半导体封装测试公司也已经宣布,计划于今年年中在上海建厂。

大陆现有的后段封测厂商的布局动作也在加快:安靠公司(Amkor)日前宣布,扩大在上海外高桥工厂中高阶球栅阵列封装(BGA)、堆栈式芯片级封装(S-CSP)的产量。金朋公司(CHIPPACK)也提高了电源、导流等模拟芯片的封装测试产量。首钢日电由于接受到NEC公司的订单大量增加,也大幅度提高QFP封装的产量,预计产量增长将在50%左右。南通富士通公司新建了封装测试大楼,也将年封装产量提升到15亿只的水平。江阴长电公司投资1.1亿元组建年产5.75亿只SOD/SOT-123、323、523的封装测试生产线,投资1.7亿元组建年产8.4亿只小型集成电路SOT-26、HSOP28、MSOP8、SOT-23-3/5/6、SOT-223的封装测试生产线,投资2500万元组建年产6400万块QFN封装生产线。天水华天科技股份公司也努力扩大封装、测试生产规模,力争2004年实现IC封装20亿只,产量比上一年增加一倍左右。

大陆IC封装企业的分布及其特点

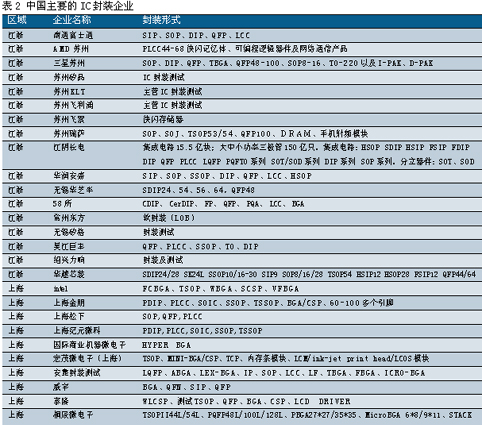

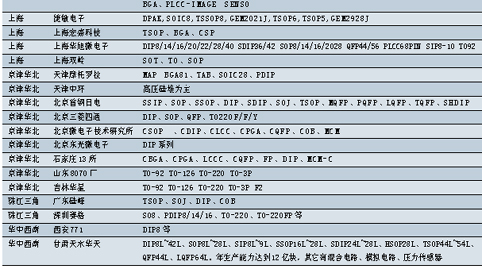

大体来说,大陆IC封测企业总计180家,其中半导体分立器件129家。相关配套行业包括后封装、管壳、引线、封装模具、材料和设备等。表2给出了中国主要封装企业一览表。

从表2可以看出,中国IC封装企业主要集中在长三角一带。在20余家骨干企业中,长三角占85%,其次是京津华北地区。上海集成电路行业协会理事长邹世昌指出:“目前,长江三角洲地区已初步形成了包括研究开发、设计、芯片制造、封装测试及相关产业在内的较为完整的集成电路产业链。”据统计,全国55%的集成电路制造企业、80%的封装测试企业以及近50%的集成电路设计企业集中在长三角地区。2003年长三角地区集成电路产业销售收入占全国的64.2%。长三角地区基本上形成了集成电路的群聚效应。

中国IC封装企业分布的最大特点可以概括为:主力企业的大部分集中在长三角地区,特别是上海张江地区呈现出高密度集中分布的特点,京津华北地区有少部分的分布,其中也有部分骨干企业,而相应地,中国其它地区呈现零星的分散式分布。

封装技术的发展动向

集成电路封装正在由传统的引现框架封装转向基板封装,使得封装行业发生了根本的变化,而封装互连技术方面正在朝向芯片倒装互连的方向发展。新的封装形式正在不断涌现,BGA、CSP、MCP、3D、SIP成为发展的重点。

倒装芯片封装是一种先进的芯片互连技术,也是一种理想的芯片粘接技术。它具有封装面积小、I/O密度高、散热性好、可靠性高、裸芯片的可测试性得到改善等优点。目前,国际上的封装大厂都在积极研究新的基于倒装芯片封装的工艺技术。比如,日本富士通公司在倒装芯片封装方面采用电镀方法形成焊接凸起的方式,形成了超细间距35微米的焊点凸起,将封装的互连密度提高了50倍。

在国内,倒装芯片技术仅仅在少数几家外商独资封装厂中有所使用,而其它的合资或国营封装厂还仅仅停留在研究开发阶段。

当然国内传统的封装企业也十分关注倒装芯片封装技术的发展,南通富士通公司数年前就开始了倒装芯片的研究,天水华天微电子有限公司(原天水永红)近来也已经开展包括倒装芯片封装技术在内的先进微电子封装技术的研究。

正是由于倒装芯片封装具有一系列的技术优势,因而市场前景广阔。倒装芯片封装在无线应用、便携通讯、智能产品、汽车电子、显示驱动等领域的应用将会越来越广泛。

总之,倒装芯片封装代表了未来封装的发展方向。

中国IC封装业面临的挑战

目前中国封装产业还面临如下的一些挑战:

● 低档产品封装产能过剩,高端产品的封装刚刚起步。目前,国内SIP系列、DIP系列、SOP系列的封装模具很多,产能已经过剩,而且委托封装的加工价格竞争激烈,已经呈现持续降价的趋势。QFP系列封装产量逐步走向稳定,产能逐步加大,市场还没有饱和,还有上升的空间。由于BGA、CSP的封装技术先进,工艺控制困难,国内只有个别外商独资企业具有BGA、CSP的封装能力。

● IC业“大进大出”的怪圈对封装业的成长提出了挑战

在进出口方面,近年来我国集成电路市场陷入“大进大出”的怪圈。所谓“大进大出” 是指我国所需的集成电路主要依赖进口,而同时国产的集成电路却大量出口。在生产链上出现了芯片代工企业的芯片大量出口,而封装企业的所需芯片基本上要依靠进口的怪圈。国内芯片生产企业扩散的芯片大量出口到国外,没有在国内形成扩散-封装-测试-应用的产业一条龙。而在国外最终封装成型的IC产品又大量输入到国内。在进进出出的过程中,国内的封装和测试企业难免会失去大量的机会。“大进大出”对国内封装企业的成长提出了挑战。

● 我国IC的相关行业配套能力差,也对封装业造成不利影响。设备、材料技术落后,造成封装配套困难;设计能力差,特别是高端芯片的设计能力差,造成高端封装市场需求不足;芯片生产规模不大也制约着封装市场规模的扩大。这些都对封装业的发展造成不同程度的不利影响。

● 跨国集团,特别是美国、日本、台湾地区等国家或地区的跨国公司,只对我国开放低端的技术,而阻止高端的关键技术向中国大陆的转移。这就容易造成大陆的核心技术边缘化、空心化。所以中国需要警惕这样一种危险,即市场已经完全对外开发,关键领域已经被外商占领,而关键技术却没有同时输入,或者没有被中国掌握和吸收

● 国内封装企业自我研发能力差、研发投入不足也是制约高新封装技术发展和应用的原因之一。

最新的预测显示,世界IC封装市场2002年至2008年将持续增长,混合增长率为9.4%(而2003年ETP公司预测2002年到2007年的混合增长率为7.9%)。IC封装年收入将由2002年的133.7亿美元增长到2008年的255亿美元。从收入来看,以2003年数据为例,BGA份额最大,占25.1%,SO次之,占24.4%,QFP和PGA相差不大,各占19%左右,CSP在10%左右,DIP市场份额最少,仅2.4%;从封装形式的增长率来看,CSP增长最快,平均增长率17.6%,BGA以13.4%居第二,PGA和SO也有增长,但是幅度不大,而DIP为负增长。

面对世界市场持续增长的良好态势,中国的IC封装业还需要充分认识自身的问题,苦练内功,将产业做大做强,逐步由低端的SIP、DIP、SOP向高端的QFP、BGA、CSP、倒装芯片等方向发展。同时解决技术开发、政策环境、配套限制等一系列问题,才能使中国IC封装企业稳步走向健康的发展道路。