DRAM和闪存现货价格自2006年末开始急剧下滑,据DRAMeXchange近期的数据显示,2007年第二季度DRAM市场交易额较第一季度下滑了25%。面对如此严峻的价格压力,您或许会认为器件制造商将会削减资本支出。事实上有的制造商的确这么做了,但有些制造商的投入却在继续。

继续进行投入的这些公司大多是在300mm晶圆厂和存储器方面进行投资,期待着DRAM和闪存需求出现大幅增长。例如奇梦达(Qimonda)即坚信DRAM市场将出现强劲需求,并预计2007年DRAM芯片的比特增长率将达到55%至65%。为此,奇梦达计划斥资20亿欧元在新加坡建设一座300mm晶圆厂,并与SanDisk达成了一项合资协议,共同开发和制造闪存-DRAM多芯片封装产品。其在新加坡的晶圆厂预计将于2008年末完成厂房建设。

另一个例子是台湾茂德科技(ProMOS),该公司将把其晶圆厂支出由2006年的约8亿美元大幅提升至2007年的大约170万至180万美元。而力晶半导体(Powerchip)与日本尔必达(Elpida)于2006年12月合资成立的瑞晶(Rexchip)亦宣布了其雄心勃勃的投资计划,其中计划在2007年投入近20亿美元。该公司在台湾台中市的晶圆厂月产能预计将在2007年第三季度达到30,000片。其他包括三星(Samsung)、海力士(Hynix)、东芝(Toshiba)、英特尔(Intel)和美光(Micron)在内的几家公司各自2007年的支出也在20亿美元以上。其中仅三星一家便打算耗资45亿美元为其晶圆厂购买设备,并另有7亿美元用于晶圆厂建设项目。

这些厂商的豪赌又会如何影响全球半导体产业呢?

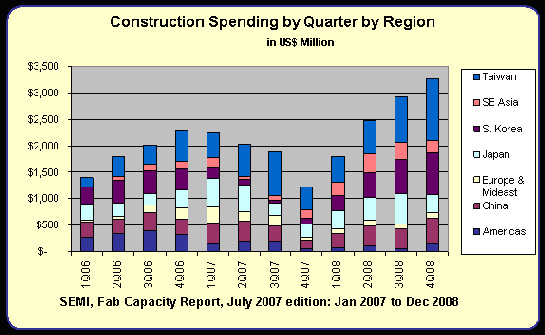

尽管2006年晶圆厂建设方面的支出达到了创纪录的水平,但在2007年预计会出现1.6%的负增长。不过到2008年,资本支出预计又会出现40%的增长,创下100亿美元的新高。

至于今年,台湾和日本将分别以30%和20%的比例占据全球晶圆厂建设支出的最大份额,排在第三位的是中国大陆,比例为16%(见图1)。

2008年,韩国预计将成为晶圆厂建设支出增幅最大的地区。东南亚明年亦会出现跨越式增长,主要受美光的Tech Semiconductor和IM Flash、以及奇梦达和特许半导体(Chartered)的影响。

我们预计2007年晶圆设备支出将会出现5%的增长,并在2008年进一步增长5%。

2007年,台湾预计会占到晶圆厂设备支出的24%以上,紧随其后的是日本,占据近22%的份额。韩国则预计会占全球晶圆厂设备支出的17%。

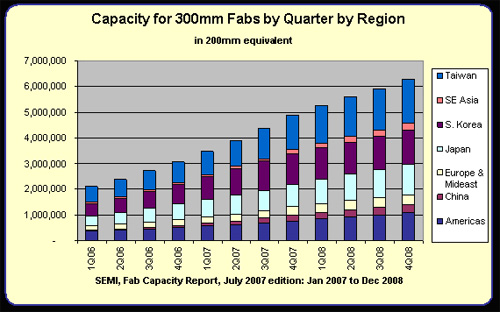

我们预测2007年全球晶圆厂产能将增长17%,2008年进一步增长11%。其中,产能最高的日本将占到全球晶圆厂总产能的约24%,排在其后的是占据18%份额的台湾以及北美和韩国。

2008年,东南亚地区的晶圆厂产能预计将出现大幅增长,特别是在新加坡,该国新的晶圆厂项目包括IM Flash合资厂、Tech Semiconductor、奇梦达和特许。一旦这些晶圆厂进入量产,将显著提升该地区在全球晶圆产能中所占的份额。

今年和2008年,存储器产品将分别占全球总产能的38%和40%。其中一半以上的存储器产能来源于四大厂商(包括其合资公司):三星、海力士、东芝和美光。

由图2可看出,全球300mm晶圆厂产能将从今年年初的每月300万片(折合为200mm晶圆)增长一倍,在2008年年末达到每月600万片。

在2007年,共有16座300mm晶圆厂投产;到2008年,又有9座新的300mm晶圆厂进入量产。其中包括从200mm晶圆厂转变为300mm晶圆厂的案例,如AMD公司在德国Dresden的Fab 30,以及Tech Semiconductor在新加坡的晶圆厂。