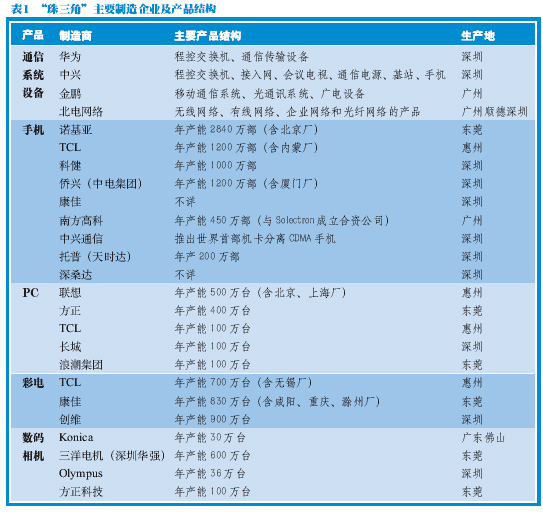

珠三角电子整机生产布局

珠三角的电子信息产品制造业年产值达3000亿元,连续10年居全国首位,而入选中国2003年电子百强的20多家珠三角企业中,90%是以电子整机制造为主营业务的。东莞、深圳、惠州三市已在珠江东岸形成了一个约2500亿元人民币产值的产业走廊,使珠三角成为全球最大的电脑硬件生产基地,特别是深圳-东莞产业带,几乎汇集了全球90%以上的计算机及周边产品生产厂家,总数达到4100多家,除CPU外电脑装配所需零部件95%以上可以在东莞配齐。目前中国每年4000万台左右的电话机销量,99%的份额被步步高、TCL、泰丰、侨兴、德赛等珠三角生产企业占有,而众多有港资、台资背景的代工厂供应着欧美70% ~ 80%的电话机市场需求,占据着中国每年2/3的电话机出口量。

珠三角电子整机制造总体生产格局是,各大城市都有自己的主打产品,但这种电子产品生产的分工并非泾渭分明,而是各种产品在各个城市都有一定的生产规模。

2002年,深圳电子信息产品总值占全国(15200亿)的13.2%,在中国各大城市位居第一。根据中国信息产业部的统计数据,中国大陆所需芯片80%从深圳进关,而深圳芯片的消费量又占到珠三角80%左右,由此可见其电子产品的制造实力。

东莞造的电脑磁头、电脑机箱及半成品占全球市场40%,敷铜板、驱动器占30%,全市3000多家电脑产品生产企业年产值占到东莞总产值45%、出口总额的44%,成为名符其实的“电脑城”。

惠州年产激光头4000万只(占世界总量的36%以上),光驱2337万只(占全球产能30%),是世界最大的激光头生产基地、亚洲最大的电话机生产中心、以及中国最大的电池、电视机、汽车音响、高级电工产品、线路板和照相机生产基地之一。

中山以电脑及外设为主,拥有全球60%的打印机生产能力,是世界最大的打印机生产基地,以日本船井、嘉财入谷、佳能等企业为主的激光和喷墨打印机企业群在中山形成的生产能力,面向中国及全球市场供货,HP、lexmark等国际品牌商在此均有OEM业务。

市场需求推动产品结构提升

不可否认,保持了中国电子制造年产值第一长达10年之久的珠三角,尽管目前电子产业总量仍排首位,但也感受到国内其它电子产业中心区的竞争压力,尤其是来自长三角的全方位挑战。早先依托香港窗口效应形成的“前店后厂”式的电子加工业,着实是珠三角电子制造业总量领先全国的中坚力量。但随着世界电子制造业加速向中国转移,珠三角要发展成为世界电子整机制造基地的定位确立,珠三角电子制造企业的生产规模小、技术含量低、缺乏创新能力的弱势日益显现,于是发展龙头企业形成核心竞争力,带动上下游产业滚动做大,成了珠三角电子制造业必然的选择。2002年,当地政府更是明确提出了电子制造业的“三个转变”调整战略,即从生产零部件为主向生产整机和核心元器件转变;从OEM方式向ODM方式转变;从分散发展向优势整合转变。

以市场需求为依托,提升适用性技术研发、应用能力。目前深圳根据自身特点,大力发展IC设计业,以深圳为中心的珠三角IC设计业将是该地电子整机制造商最有力的技术后盾。另一方面,整机制造商也在投入巨资,培育自己的技术研发水平,其中华为、中兴通讯、康佳已具备芯片级研发能力,创维、TCL等大型整机厂商的系统设计能力在国内同行业中也处于领先水平,TCL手机的外观设计及软件全由TCL独立完成,同时,TCL还是国内目前唯一、世界第7家掌握等离子彩电驱动控制核心技术的企业。据康佳集团市场部经理刘风喜介绍,现在康佳手机的年研发经费投入在亿元以上,在其主打产品彩屏手机中自有技术应用已达60 ~ 80%,而且目前研发内容已涉及底层协议。就整体产、研体系建设而言,珠三角目前已建成广州、深圳、佛山、中山、珠海、惠州6个国家级和东莞、肇庆、江门3个省级高新技术区。

以市场需求为导向,提升产品生产结构。“市场需要什么,我们就生产什么”是珠三角的制造商们的经营基本点。伟创立科技(珠海)有限公司李经国厂长介绍,除了印刷线路(PCB),印刷线路板组装(PCBA),注塑(Plastic)和外壳制造(Enclosure)等生产服务外,伟创力珠海目前很大比重是生产通讯产品,如爱立信、摩托罗拉手机等。李经国说,“在产品生产上,我们没有刻意的选择与侧重,主要是根据客户的需要来确定。”据悉,伟创力西乡厂目前在为华为生产产品,而其珠海斗门的B6、B7厂正替微软生产X-box。又如,随着数字电视市场启动时间的临近,康佳、TCL、创维等近期也都实现了战略转型,数字电视及其配套设施已成为他们角力市场的重点。康佳2002年在东莞投资6亿元建立了目前国内最大的视听产品生产基地。7月中旬,TCL宣布投资10亿元用于数字电视项目,2005年之前数字电视将占据其整个彩电产品的40%左右。创维在宝安石岩投资10亿元的平面显示技术工业园有等离子、液晶背投、全数字光学背投、等项目。

发展龙头企业,以规模化制造形成核心竞争力。经过近两年以市场为导向的产品结构调整,珠三角的电子整机制造企业数量是全国最多的,仅深圳就有计算机、程控交换机、彩电等电子整机厂1500多家。而发展龙头企业所形成的以点带面效应开始显现。位于珠三角中部的顺德,电子整机制造企业已发展到1000多家,实现年产值近200亿元,但仅北电网络、台湾神达投资设立的顺达等企业的产值就占了100多亿元。惠州除了TCL、麦科特、德赛这些本地企业外,还引进了联想、三星、索尼等一批国内外知名企业在此建立各自的大规模生产基地。

成熟的配套体系、旺盛的国内消费需求及海外市场开拓能力,造就了珠三角强大的整机制造能力,但对缺乏核心技术的珠三角电子整机制造商可持续发展能力表示怀疑的质询,并未因此而停止。在手机市场大获成功,制造能力已达1200万部的TCL对此却有不同的看法,“核心技术会制约国产手机发展之说是片面的,诺基亚同样没有掌握手机芯片制造技术,但这并不妨碍它成长为全球行业第二名。所以,我们应该用产业分工的观点来正确看待核心技术问题。”目前,手机的销售额占到TCL集团1/3,利润更是占到了1/2,TCL似乎铁了心要以制造强者定位,来继续演绎她的成功之道,珠三角的同仁们似乎也都认同这一观点。

“大珠三角”战略:区域内电子制造业整合发展的契机

"各自为战"削弱珠三角整体实力。从20世纪80年代中后期高速发展起来的珠三角电子整机制造业,其成长轨迹基本上是“群龙无首”的区域内各城市"各自为战"的引进外资与发展外向型经济,从而形成多个相对独立的新兴电子制造中心

珠三角需要一个公认的龙头带动。近两年珠三角的电子制造业仍保持着高速增长,据广东省经贸委统计,截至2002年底,广东实际利用外资累计达1576亿多美元,占全国实际利用外资总额的35.19%,出口总额1184.65亿美元,占全国的36.4%。但为什么相较与长三角的发展势头珠三角呈弱势呢?一个尚待证实的答案:长三角有个上海,而珠三角没有任何一个城市的诱惑力能与上海比肩。

“大珠三角战略”是珠三角电子整机制造业提升核心竞争力的契机。主要靠企业自身动力形成规模经营的珠三角电子整机制造业,在产业整合能力的建设上,当地政府的推动作用尚未得到充分释放。随着CEPA(中国内地与香港关于建立更紧密经贸关系安排)的签署,现在大珠三角加速整合正在成为当地的共同呼声,而广东省政府规划的目标也是淡化行政区划的概念,把珠三角发展成为亚太地区的主要城市集团,到2010年珠三角的城市化水平要提升到70%左右。虽然CEPA向香港开放的是整个中国市场,但由于地缘、语言尤其是珠三角地区有53000多家港资工厂的因素,所以最大的受惠者可能是珠三角。

香港的市场经验和服务业优势就如同上海在长三角电子产业发展中所起作用一样,将对珠三角电子整机制造业进一步资源整合、生产能力、技术的创新能力进一步提升发挥积极的影响,而香港也得以利用珠三角庞大的电子制造能力,让香港重拾国际电子产品集散地信心成为可能。珠三角居民已实现自由进出香港,中移动也与香港移动电话运营商合作,取消了珠三角与香港间昂贵的国际通话漫游收费。机会已经来临,交流成本也在下降,珠三角电子整机制造业能否有质的飞跃,就看“大珠三角人”的把握能力了。