一、第20届电子元件百强企业总体销售收入突破1000亿元,创历史新高

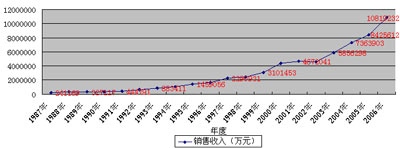

2006年是“十一五”计划的开局之年,本届中国电子元件百强企业上演了漂亮的开门红,100家企业的总体销售收入首次突破1000亿元大关,达到1081.9亿元,比上届元件百强净增239.3亿元,同比增长28.40%。占整个电子元件行业的近20%

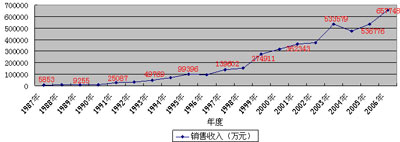

与1988年首届元件百强排序时相比,20年来,中国电子元件百强企业的总体销售收入增长了近45倍。首届元件百强24.1亿元的总体销售收入尚不及本届元件百强头名——上海飞乐股份有限公司销售收入的一半。而元件百强第一名的销售收入在20年里增长了110多倍,从5853多万元发展到如今的65.77亿多元。20年来,中国电子元件百强企业的平均发展速度达到了22.16%。

本届元件百强销售收入超过10亿元的企业有34家,比上届增加了8家。销售收入同比增长超过10%的企业有68家,销售收入同比增长超过50%的企业有13家,其中和林电子、西安创联、宁波云环、天通、深圳盛凌、大连太平洋、益阳资江、潍坊共达、瑞声声学等9家公司,销售收入增长幅度都超过了65%,尤其是西安创联公司,连续两年的销售增长都保持在80%左右,显示出了飞速发展的态势。

但是本届元件百强中,仍有13家企业的销售收入出现了负增长,比上届多了4家。

| 年度 | 1987 | 1988 | 1989 | 1990 | 1991 |

| 销售收入(万元) | 241169 | 346616 | 327117 | 333210 | 444791 |

| | | | | | |

| 年度 | 1997 | 1998 | 1999 | 2000 | 2001 |

| 销售收入(万元) | 2290931 | 2468153 | 3101453 | 4375854 | 4672041 |

| 1992 | 1993 | 1994 | 1995 | 1996 |

| 651289 | 883411 | 1070466 | 1459056 | 1662306 |

| | | | | |

| 2002 | 2003 | 2004 | 2005 | 2006 |

| 4624038 | 5856298 | 7363903 | 8425612 | 10819232 |

表二 中国电子元件百强20年第一名销售收入增长表

| 年度 | 1987 | 1988 | 1989 | 1990 | 1991 |

| 销售收入(万元) | 5853 | 9504 | 9255 | 10786 | 25087 |

| | | | | | |

| 年度 | 1997 | 1998 | 1999 | 2000 | 2001 |

| 销售收入(万元) | 139602 | 150263 | 274911 | 317600 | 362343 |

| 1992 | 1993 | 1994 | 1995 | 1996 |

| 30332 | 49769 | 71584 | 99396 | 94169 |

| | | | | |

| 2002 | 2003 | 2004 | 2005 | 2006 |

| 374295 | 533579 | 473336 | 536776 | 657748 |

图二 中国电子元件百强20年第一名销售收入增长图

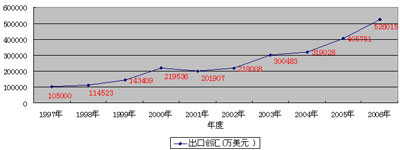

二、电子元件百强外贸出口持续增长

2006年,我国电子元件产品进出口继续保持高速增长势头,全年进出口额达到723.78亿美元,比上年同期增长27.82%;全年出口达到305.18亿美元,同比增长30.93%;电子元件贸易逆差113.41亿美元,同比增长同比增长13.33%。

第20届电子元件百强2006年出口总额52.60亿美元,同比增长22.87%。本届元件百强中95%的企业有产品出口。出口总额超过一千万美元的企业有67家,比去年多了11家,其中出口超过五千万美元的企业有31家,比去年多了10家。出口总额超过一亿美元的企业有16家,比去年增加了6家。出口同比增长30%以上的企业达到了44家,其中有15家企业翻番增长。

10年来,中国电子元件百强企业出口创汇的年均增长率为19.61%。

| 名次 | 企业名称 | 出口创汇(万美元) |

| 1 | 厦门TDK有限公司 | 35133 |

| 2 | 联能科技(深圳)有限公司 | 33367 |

| 3 | 广东生益科技股份有限公司 | 29799 |

| 4 | 上海飞乐股份有限公司 | 28746 |

| 5 | 上海京瓷电子有限公司 | 27366 |

| 6 | NEC东金电子(厦门)有限公司 | 23281 |

| 7 | 爱普科斯(中国)投资有限公司 | 23261 |

| 8 | 名幸电子(广州南沙)有限公司 | 23056 |

| 9 | 横店集团东磁有限公司 | 19204 |

| 10 | 依利安达(广州)电子有限公司 | 15266 |

图三 近十年电子元件百强出口创汇增长图

三、电子元件百强盈利能力有所提高

从2005年(第18届)元件百强排序开始,我们不再以企业的销售收入作为元件百强排序的唯一指标,而将企业的总资产和利润总额等其他经济指标也作为了排序的参考因素,以企业销售收入超过一亿元、实现利润总额不亏损为入选门槛,再以企业的经营规模、盈利能力等指标为着眼点,得出电子元件综合实力百强。其目的就是为了在众多的电子元件企业中筛选出既大且强的企业。从此大大提高了元件百强企业的含金量。如位居本届元件百强第40名的苏州福田金属有限公司,从2000年以来就多次入围元件百强,但因为2005年出现亏损而失去了上届元件百强称号,而2006年,该公司扭亏为盈,以8亿多元的销售收入,5000多万元的利润总额重新回到本届元件百强行列。

本届元件百强共完成利润总额84.55亿元,同比增长27.83%。利润总额同比增长的企业有80家,利润总额同比增长超过100%的企业有11家;利润总额同比增长超过30%的企业有44家。但本届元件百强有20家企业的利润总额出现了负增长,占元件百强企业的1/5。本届电子元件百强总资产利润率最高的前10位企业见表四。

表四 电子元件百强总资产利润率前10名企业

| 序号 | 法人单位 | 销售收入 (万元) | 总资产 利润率% |

| 1 | 宝安区沙井新岱电子厂 | 35000 | 99.20 |

| 2 | 宁波天波港联电子有限公司 | 19200 | 28.93 |

| 3 | 瑞声声学科技控股有限公司 | 177337 | 28.24 |

| 4 | 浙江飞虹通信集团有限公司 | 162677 | 26.53 |

| 5 | 西安科耐特科技有限责任公司 | 13568 | 24.13 |

| 6 | 金龙机电有限公司 | 39470 | 24.02 |

| 7 | 深圳市宇阳科技发展有限公司 | 49768 | 23.15 |

| 8 | 和林电子(深圳)有限公司 | 73103 | 22.48 |

| 9 | 潍坊共达电讯有限公司 | 17707 | 21.90 |

| 10 | 浙江凯文磁钢有限公司 | 24827 | 21.08 |

电子元件百强企业如何提高盈利能力、防止利润下滑,实现持续、稳定和快速增长是摆在企业面前的重要任务。

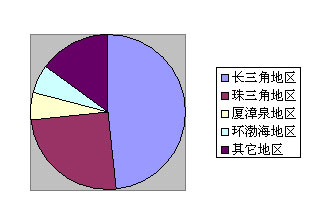

四、元件百强地区发展极不平衡

第20届中国电子元件百强企业分布在18个省市,主要集中在浙江、广东、江苏、福建四省。

从经济区域上看,长江三角洲地区一向都是我国电子元件行业的重镇,首届元件百强排序时,江、浙、沪三省市占据了44席,本届,长三角地区的元件百强总数达到48家,可以说,长三角地区的元件百强企业已经牢牢占据了元件百强的半壁江山。

与首届元件百强时相比,珠三角地区的广东省的元件百强企业数增长最大,首届时仅有5家企业上榜,20年后,广东的元件百强企业数发展到了25家,占元件百强总数的1/4,仅次于拥有30家元件百强企业的浙江省,在省市排行榜中屈居第二。

虽然以京津地区为核心的环渤海经济圈、以厦门为核心的福建厦漳泉经济区在本届元件百强中各占6席,平分秋色,但双方20年来的发展情况却大相径庭,环渤海地区是由首届时的20家降到了本届的6家,而福建却是由原来的2家增长到现在的6家。

从本届元件百强企业的地区分布来看,85%的元件百强企业都集中在我国东部、南部的沿海开放地区,我国中西部地区的元件百强企业仅为15家,与首届元件百强时的29家相比,减少了一半以上。这说明了两个问题,首先电子元件产业的聚集效应非常明显,其次,如何提高中西部内陆地区电子元件企业的效益,缓解电子元件产业地区发展的不平衡状态是整个行业急需解决的问题。

| 省市 | 浙江 | 广东 | 江苏 | 福建 | 北京 | 上海 | 四川 | 陕西 | 安徽 |

| 企业数 | 30 | 25 | 15 | 6 | 3 | 3 | 3 | 2 | 2 |

| 省市 | 贵州 | 辽宁 | 河南 | 河北 | 湖南 | 湖北 | 山东 | 天津 | 新疆 |

| 企业数 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

表四 电子元件百强总资产利润率前10名企业

| 序号 | 法人单位 | 销售收入 (万元) | 总资产 利润率% |

| 1 | 宝安区沙井新岱电子厂 | 35000 | 99.20 |

| 2 | 宁波天波港联电子有限公司 | 19200 | 28.93 |

| 3 | 瑞声声学科技控股有限公司 | 177337 | 28.24 |

| 4 | 浙江飞虹通信集团有限公司 | 162677 | 26.53 |

| 5 | 西安科耐特科技有限责任公司 | 13568 | 24.13 |

| 6 | 金龙机电有限公司 | 39470 | 24.02 |

| 7 | 深圳市宇阳科技发展有限公司 | 49768 | 23.15 |

| 8 | 和林电子(深圳)有限公司 | 73103 | 22.48 |

| 9 | 潍坊共达电讯有限公司 | 17707 | 21.90 |

| 10 | 浙江凯文磁钢有限公司 | 24827 | 21.08 |

电子元件百强企业如何提高盈利能力、防止利润下滑,实现持续、稳定和快速增长是摆在企业面前的重要任务。

四、元件百强地区发展极不平衡

第20届中国电子元件百强企业分布在18个省市,主要集中在浙江、广东、江苏、福建四省。

从经济区域上看,长江三角洲地区一向都是我国电子元件行业的重镇,首届元件百强排序时,江、浙、沪三省市占据了44席,本届,长三角地区的元件百强总数达到48家,可以说,长三角地区的元件百强企业已经牢牢占据了元件百强的半壁江山。

与首届元件百强时相比,珠三角地区的广东省的元件百强企业数增长最大,首届时仅有5家企业上榜,20年后,广东的元件百强企业数发展到了25家,占元件百强总数的1/4,仅次于拥有30家元件百强企业的浙江省,在省市排行榜中屈居第二。

虽然以京津地区为核心的环渤海经济圈、以厦门为核心的福建厦漳泉经济区在本届元件百强中各占6席,平分秋色,但双方20年来的发展情况却大相径庭,环渤海地区是由首届时的20家降到了本届的6家,而福建却是由原来的2家增长到现在的6家。

从本届元件百强企业的地区分布来看,85%的元件百强企业都集中在我国东部、南部的沿海开放地区,我国中西部地区的元件百强企业仅为15家,与首届元件百强时的29家相比,减少了一半以上。这说明了两个问题,首先电子元件产业的聚集效应非常明显,其次,如何提高中西部内陆地区电子元件企业的效益,缓解电子元件产业地区发展的不平衡状态是整个行业急需解决的问题。

| 省市 | 浙江 | 广东 | 江苏 | 福建 | 北京 | 上海 | 四川 | 陕西 | 安徽 |

| 企业数 | 30 | 25 | 15 | 6 | 3 | 3 | 3 | 2 | 2 |

| 省市 | 贵州 | 辽宁 | 河南 | 河北 | 湖南 | 湖北 | 山东 | 天津 | 新疆 |

| 企业数 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

五、元件百强中的长青树与生力军

元件百强历经20年,许多企业在经济浪潮中沉寂,也有更多的企业崭露头角。

20年里,有29家企业入围元件百强的次数超过了10次,其中有8家企业连续20届当选百强,不愧为元件百强企业中的长青树。尤其是上海飞乐股份有限公司,从1998年(第11届)元件百强排序时起,连续10年高居元件百强榜首。

每年,元件百强的榜单上总会出现一些新面孔,它们与老牌元件百强企业相比也毫不逊色。本届的元件百强又增加了10家新企业,其中有一半企业的销售收入超过了10亿元。正是有这些新企业的加入,使得元件百强排序的竞争越来越激烈,进入元件百强的门槛越来越高。

六、元件百强企业面临着巨大的挑战

1、科技研发投入仍然偏低,企业自主创新能力不足

据统计,本届元件百强企业2006年度的科技研发投入总金额仅为20多亿元,仅占当年度销售收入总额的2%,与发达国家相比有着极大的差距,企业自主创新能力不足,缺少有自主知识产权的产品,只会制造,不会创造,许多关键性的元器件、生产设备等仍然需要从国外进口。这大大阻碍了整个行业的发展。

2、国际贸易摩擦逐年增加

我国加入WTO以来,电子元件产业的进出口贸易发展迅猛,而同时,与国外企业间的贸易摩擦也在逐年增加,近两年来,涉及到光电线缆行业的针对美国、日本、韩国非色散位移单模光纤的反倾销调查,涉及到电容器行业的针对日本电解电容器纸的反倾销调查引起了业内的广泛关注。我国的电子元件企业应如何利用WTO的规则来维护自身的利益,已经成为我国电子元件产业面临的新课题。

3、RoHs和《电子污染控制管理办法》的实施,给电子元件企业带来了新的压力

2006年ROHS开始实施,我国的《电子信息产品污染控制管理办法》也已经颁布,这必将迫使电子整机厂商改用绿色元件,无论是以出口为主还是内销为主,达不到绿色标准的元件产品的销售必然变得极为困难。但是,目前我国的电子元件制造水平还比较低,改进电子元件生产工艺,使电子元件产品达到绿色标准已经成为电子元件生产企业的当务之急。