平板显示器大检阅

邵虞

LCD一马当先 众产品合力向前

当今电子显示器正处于大变革大发展时期,其应用产品引领着电子工业前进,今日电子产品上已几乎没有显示屏的。长期以来一直居于主流的地位的CRT显示器逐渐淡出,加快向着FPD(平板显示器)过渡。数字家电的兴起,特别是大型平板电视的加速推广,去年世界平板电视市场首次突破千万台大关,达到1030万台,比1999年的130万台5年内增长了近8倍,为FPD发展提供了广阔天地。世界电视市场年销约1.3亿台,现在平板电视还仅占10%不到,市场发展空间极大。加上年销近2亿台的个人电脑和笔记本电脑,其中采用FPD的已近亿台,无疑更是大型FPD特别是LCD的最重要市场。

小型显示器在消费电子、无线通信、汽车和工业应用产品的牵引下发展也很迅速,预计2005年市场可达31亿片,190亿美元。

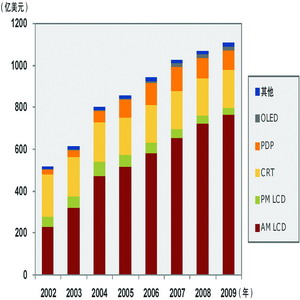

据iSuppli公司报道,2004年世界显示器市场大约为810亿美元,预计2009年将超过1100亿美元,年均增长率6.9%(图1)。从销售值看平板显示器尤其是LCD已是首要产品,2004年它在市场上的比重已占67%,2009年还将提高到71%,同期PDP将由7%略增到8%,CRT则将从22%下降到16%(表1)。

来源:iSuppli

表1 世界各类显示器在市场上的地位(单位:%)

2004

2009

年均增长率

LCD

67(%)

71(%)

8.4(%)

CRT

22

16

2.0

PDP

7

8

10.8

其他

4

5

14.9

合计

810亿美元

1130亿美元

6.9

在两面夹击中精进的LCD

近10年多以来,绝大多数电子产品都在向小型化发展,唯有显示器反其道而行之,走着大型化的道路,以便使眼睛获得最好享受。大型显示器(10英寸以上)主要应用于电脑和电视机。在电视机领域,CRT电视机以它特有的品质和性能价格比,依然占有主流地位,据日本电子信息技术产业协会报道,到2009年以前依然是唯一超过亿台的产品,尽管它的地位在不断地被削弱。2004年世界CRT电视机销量1.3亿台,占电视机总销量的89%,2009年将分别下降到1.1亿台,占59%。毫无怀疑,CRT电视机还会继续存在一段时间。

平板电视中,LCD和PDP出现了主导权之争。就在日前举行的第8届中国北京国际科技产业博览会上,以松下为代表的日本PDP阵营单挑Sharp为首的LCD阵营,松下把42英寸的PDP电视机和Sharp的37英寸LCD电视并排放在一起,现场进行对比,意图明显,无非要显示PDP电视的优越性,把LCD比下去。

实际从总体上说,在大型平板显示器领域LCD依然一马当先,继续领航。

1、 LCD具有悠久历史

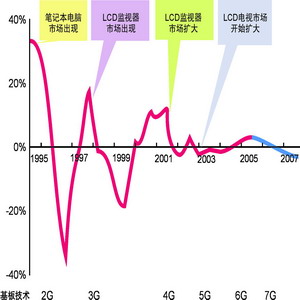

LCD的发明已有百年以上,上世纪70年代从计算器、电子手表等开始实用,到90年代大量进入手机、笔记本电脑以及平板电视的应用。故而LCD屏也和半导体的硅周期一样,出现了起伏不定的周期变化,即从需求增大屏用材料不足__生产体制增强__供应过剩__价格下降__到需求增大屏用材料不足的循环,从1995年以来的10年间,已有8次上下(图2),说明无论技术和市场都渐趋成熟。

笔记本电脑市场出现

LCD监视器市场出现

LCD监视器市场扩大

LCD电视市场开始扩大

2、 性能价格比拚

近年在显示器领域,LCD遇到了CRT的遏制,PDP的挑战这是事实。但TFT-LCD经过20多年的发展已成为技术比较成熟,应用广泛的产品。除了在极大屏幕层面LCD无法与PDP角逐之外,其余领域作为显示屏不仅性能足可应用,而且价格还在不断下降,不惧与任何技术进行较量。不但如此,LCD厂商还甚至常以低价格设限,来阻止竞争技术进入自己领域。一般而言,用户也不愿贸然采用新技术,冒技术不稳、价格昂贵、货源不足等风险,何如LCD保持的技术成熟、价格便宜、货源充足等优势。

当然,新技术也仍会努力奋斗,继续前进,争取在与LCD竞争中取得成功。这对技术发展、开拓应用是大有利的事情。

3、 统计说明问题

在电视机行业中的竞争技术有CRT,CRT基背投,LCD,PDP以及LCD-DLP数字光源处理、LCOS(硅基液晶)等3种微显示背投,还有OLED(有机发光二极管)、SED(表面传导电子发射显示器)等新技术,可谓品种繁多,竞争激烈。但我们从统计资料看(表2),到2009年CRT电视机凭借其最佳的性能价格比,继续保持着主流地位,在平板电视中,LCD依然一马当先,PDP独尊极大屏幕机,今后背投机仅略有增长而已。

表2 世界各类电视机市场的发展(单位:万台)

2000

2001

2002

1003

2004

2005

2006

2007

2008

2009

CRT彩电

12719

12467

13187

13150

13142

12947

12647

12313

11893

11298

LCD电视

-

57

124

315

798

1430

2300

3390

4815

5900

PDP电视

-

16

42

102

232

370

542

742

978

1160

背投电视

170

293

365

425

539

585

623

643

648

648

合计

12889

12823

13715

13992

14711

15332

16112

17088

18334

19006

资料:JEITA

根据上表推算平板电视机在整个电视机市场上,2001年仅占0.6%,但发展迅速,2004年已上升到占7%,经过2006年世界足球赛2008年北京奥运会的推动,2009年可望提升到37%。换句话说,CRT电视周期将从几乎占100%下降到59%。

平板电视中LCD电视今年将突破千万台大关,2009年将增长到5900万台,2004~09年的年均增长率高达49.2%;PDP电视明年可望突破500万台,2009年才能闯过千万台大关,2004~09年的年均增长率38%。数字统计,泾渭分明。

据报道,2004年世界销售的电视机小于30英寸居绝大多数,占84%,而大于40英寸的还仅占4%。随着数字广播的相继开展,超过40英寸的电视机将会扩大,但太大的电视机究竟难与房间空间相匹配,阻碍着PDP电视的优势发展。

ISuppli市场研究公司的报道情况也差不多,有关平板电视发展提出的主要观点包括:

·平板和背投将不断侵袭CRT电视的垄断地位。

·数字电视将在全球范围开始推广。

·著名品牌公司会打入电视市场,并获认同。

·销售渠道多样化。

·电视更替周期缩短。

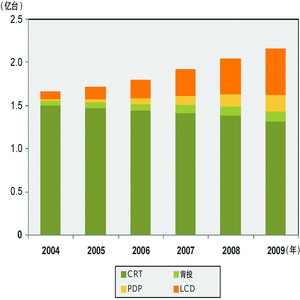

电视机市场已趋成熟,2004~09年间整个世界电视机市场的年均增长率为5.3%,届时将达2.16亿台(图3)。CRT电视打不倒,虽然其所占比重将从2005年的占85%下降到2009年的61%(1.3亿台)周期LCD电视比例从8%快速提升到25%,PDP电视从2%提升到8%,背投电视从4%稍增到6%。

资料: iSuppli

4、 应用市场多样化

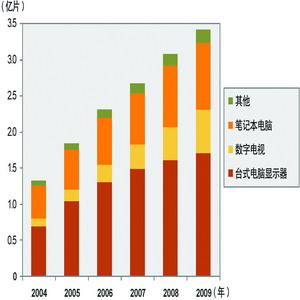

LCD目前两大应用市场是台式电脑监视器和笔记本电脑,2004年两者所占市场比重分别为51.7%和34.5%(参考图4),2009年将改变为49.3%和 26.7%。2001年才有平板电视的市场统计,同期数字电视市场占有率将从10.3%提高到17.3%,增长最快,成为新的增长点。

来源:iSuppli

5、 厂商投资积极

LCD市场不断发展,厂商信心增加,投资积极。今年7代、7.5代、8代生产线的建设甚多,到今年末预计有14条5代线、6条6代线、1条7代线完工投产。产能扩大、价格下降,LCD正向着CRT同等价格的目标猛进。

6、 背光采用LED

经过几年的开发,首次采用LED背光的LCD屏即将上市。它将取代原光采用的CCFL(冷 极荧光灯),扩大了色域,丰富了色饱和度,从而满足了原光要求高质量CRT显示的用户,可用于印刷前期工作、彩色图片编辑和生产、动画设计、计算机辅助图形以及医学等。LED背光市场将不断发展,预计将从2003年的8.3亿美元增长到2008年的17.5亿美元(表3)。LED背光不同水银,适于环保严格的市场如欧洲的推广。但是,LED背光还存在着发热、耗电、寿命等问题。

表3 LED背光源市场(单位:亿美元)

2003

2004

2005

2006

2007

2008

销售值

8.3

11.9

13.8

14.8

16.6

17.5

来源:iSuppli

PDP优势在超大型电视机

30~40英寸的电视机,LCD正与CRT展开竞争,40英寸以上则是LCD与PDP进行角逐的领域。PDP是日本开发的产品,基本技术、生产系统、材料以及电路上使用的而高压电容器、控制芯片等技术,无一不掌握在日本公司之手。因此,以松下、FHP(富士通日立显示器)合资公司为首正加紧开发,宣称决不重蹈DRAM的复辙,采取各种措施,努力维护日本的权益。

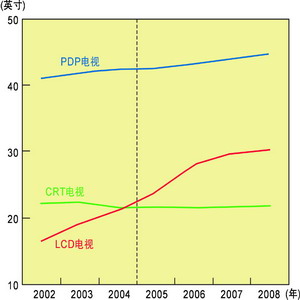

PDP与LCD相比,优势在视角宽、响应速度快,弱点则是耗电高。世界最大的平板显示屏,PDP已做到102英寸,LCD做到82英寸,都是韩国三星公司展示的产品。但实际市场出售的主流产品,近年内CRT电视将保持在20几英寸,LCD电视将向30英寸及以上发展,PDP电视超过40英寸,并向着更大尺寸发展(图4)。2005年50英寸PDP电视在市场上将占12%,2008年可望占24%。按照三星的计划,PDP电视尺寸的发展将从37英寸、42英寸、50英寸、63英寸、70英寸、80英寸到102英寸。

无论LCD还是PDP价格是普及的先提条件,目前40英寸屏的价格在2500美元左右,业界期望着能降到500~700美元,预计2008年20英寸屏有可能降到200美元。FPD的价格势将继续不断下落,预计2010年PDP和大型LCD电视的价格都有可能降到每英寸5000日元(约合48美元)。这种价格/画面尺寸比,大约和现有36英寸的CRT电视相当。换句话说,CRT电视用40年做到了的事,FPD用10年便做到了,进步

中小尺寸FPD应用多

一般以10英寸以下的产品称为中小型显示屏,应用广泛,其中以手机为最多。现在1个手机上不但有主屏,而且还有副屏,这种产品正在增多,已占全部手机的4成。手机还正从附有拍照功能升级到具有电视功能,彩色化已成主流,并向着高精细TFT-LCD化前进。

中小FPD的应用包括:

·电话__移动、固定、无绳、IP等

·消费电子__游戏、DVD、MP3、收音机、电视机、DV、手表、计算器、数码相机、体温计等

·工业__制造、医疗、教育、保安、测试等

·办公自动化__传真机、复印机、打印机

·白色家电

·汽车__仪表、导航、汽车立体声

·IT__PDA、卡阅读器、电子书等

中小型显示屏应用产品市场的发展如表4所示,世界中小型FPD将从2004年的近2亿片增长到2008年2.3亿片,年均增长率3.9%。同期手机用屏从6828万片(占全体市场34%)增长到9028万片(占39%),年均增长率7.2%。

表4 中小型显示器应用产品市场(单位:万片)

2004

2005

2006

2007

2008

手机主屏

5538

6075

4425

6671

7021

手机副屏

1290

1534

1657

1818

2007

汽车用

1277

1321

1377

1420

1479

AV

958

1050

1095

1039

984

DC/DV

678

795

877

953

1012

其他

10182

9754

10130

11166

10734

合计

19923

20531

21551

23067

23237

从出货额看同样以手机为主,2004年独占市场60%,其次工业用占8.3%,数码相机、车用占近5%,其余各项都占2-4%而已。中小型FPD3大主要技术列如表5,目前销量以STN(超纽曲向列型)LCD为最多,其中黑白产品占84%,但今后将以大于10%的速度递减。TFT(薄膜晶体管)LCD其次,并有逐渐赶上STN LCD之势。OLED(有机发光二极管)数量最少,今年将增加到3300多万片,与前两者的3.5亿片和2.7亿片相差尚多,但发展很快。

表5 世界中小型FPD使用技术(单位:万片)

STNLCD

TFTLCD

OLED

2003

40439

13153

1040

2004

39309

19171

1600

2005

35448

26597

3325

OLED脱颖而出

显示器领域风生水起,还在涌现新的显示器,包括OLED(有机发光二极管)、SED(表面传导电子发射显示器)和EL(无机电致发光)等,它们的应用都瞄向电视、投影机、移动电话和数字标牌等。其中以OLED表现最为突出,虽然其规模还不能与TFT-LCD相提并论,但增长极为迅速。据iSuppli公司报道,OLED包括移动电话、媒体播放和电视应用在内的销售额将从2005年的4.1亿美元提高到2011年的29亿美元,年均增长率达38.7%。预计2005年的销售量将达6000万片,几比上年的3100万片翻了一番。

OLED开发商对电视情有独钟,因为OLED通过喷墨打印大规模生产技术,成本将比LCD或PDP都便宜,但因技术还不很成熟,30英寸以上产品近5年内还难与上述二产品抗争。OLED在技术方面,它的响应速度和视角优于LCD,分辨率则可与PDP媲美。

韩国三星公司继日本精工-爱普生去年展出40英寸OLED屏后,今年也在SID(国际信息显示国际会议)上展出了40英寸屏,受到与会者的注意。

在移动电话市场上,主屏采用TFT-LCD的日益增多,至今已超过一半。但也有若干厂商为降低成本而采用了彩色OLED。移动电话迅速降价是大趋势,目前TFT-LCD屏的平均价格已不到25美元,2008年有望降到15美元,而AM(有源矩阵)OLED具有价格竞争优势。届时彩色STN可降到10美元以下,而PM(无源矩阵)OLED也可与之一争。

日韩台成鼎足之势

谈到FPD的竞争,众所周知日韩台三地鼎足而立,目前的态势是韩国“冲”,日本“保”,台湾“赶”。

韩国已在LCD生产方面争得冠军地位,中国台湾其次,日本居后(表6)。以日本生产量为1,则2004年台为4.3,韩为6.7,尽管到2008年日本加快了发展(以每年43%的速度前进),但届时生产量之比仍为1:1.9:3.1。决定LCD的地位关键因素是投资和标准,韩国三星和LG Philips是业界代表。日本Sharp已着手建设世界最大基板尺寸(1.6×2.4m__可切8片40英寸、6片50英寸屏),但三星日前宣布要建设2.4×2.8m基板的第9代生产线。为了建设向第7代、第8代进军的生产线,主导公司每年的资本开支要50亿美元之多。

韩国三星已在DRAM和LCD领域站住了脚,冲到了前头,今后将把PDP和OLED作为发展重点。据报道,公司PDP产量已占世界市场27%。三星开发出了世界最大的显示屏102英寸PDP屏,这是从2004年1月开始,投资3340万美元,动用60名研发人员,花了一年时间而开发成功的。

台湾制定了把IC和FPD作为高技术发展两大基础产业的战略计划,以LCD为主的FPD投资2004年达38亿美元,预计今年会降到25亿美元,明年将有力地反弹到40亿美元。2004年台湾已有5代、6代生产线,同年FPD产值179亿美元,今年破200亿美元大关,预期2008年将达350亿美元,2004~08年的年均增长率18.2%。

无论LCD还是PDP的商品发祥地都在日本,日本DRAM产业曾战胜美国而败给了韩国,LCD主要是Sharp一家撑着,生产规模已落在了韩、台之后。目前只有PDP日本还居有领先地位,松下占有世界PDP电视机市场的21%,日立占9%,先锋占8%,韩国LG占9%,三星占7%。因此,日本业界大声呼吁要保持PDP领导地位,建议采取攻守兼备的措施:①扩大规模,LCD有日立__松下__东芝的建设合资工厂,PDP先有先锋和NEC的合并,又有日立__富士通PDP事业的合作,日立__松下的协作,以便提高价格竞争力;②抑制技术外流,产品技术装进黑匣子;③有效利用知识产权;④加大投资力度;⑤培养技术人才。

日本媒体也常把中国列为竞争对手之一,实在是高抬了我们。相关资料显示:去年中国销售LCD电视22.9万台,销售额281亿元,PDP电视16.9万台,131亿元,今年销售也很乐观。最近市场上42英寸PDP电视已跌破万元人民币大关,42英寸LCD电视也降到14000元人民币,中国是FPD角技场,更是巨大的潜在消费市场,这是大家都看到了的。

为了减少成本,特别是台湾公司把后道工序积极转向大陆也是有的。中国有2条LCD第5代生产线,PDP松下在上海设厂,但数量都还有限,中国本土公司更都是小公司,翻不起浪,何谈与世界公司竞争。中国的FPD产业尚在起步阶段,离生产基地还远得很。

但是,FPD被韩、日、台视为电子工业的战略基础则是不争的事实。中国电子工业争取由大变强,和IC一样抓FPD作为战略重点倒是必不可少的。政产学联合,给与政策,集中投资,培养人才都是必要之举。时艰势急,对中国来说不可走先抓IC再搞FPD的世界传统老路,而是应IC FPD两业并举,齐头并进。

结语

尽管TFT-LCD受到夹击,但TFT-LCD实力不凡,近年在FPD市场上占到70%以上。随着它不仅加快侵蚀小屏幕市场,而且还向大型屏幕发展,大小通吃因而预计2009年将进一步提高到80%以上。

中国古语云:“天生我才必有用”,开发出来的PDP和OLED也自有它们的优势,它们也会发展。未来不可能一家独揽天下,而必然是共存共荣,优胜劣汰。

从经营上看,日台多数厂商往往是一家一业,不是LCD,便是PDP,只有韩国三星多元化经营,一家三业,包括了LCD、PDP和OLED,而且都干得很出色。三星是受到中外同行尊敬的公司,它的做法值得注意,特别对提倡做大做强的中国而言,更有借鉴意义。