供应商之间的新型合作方式

---在过去的两年里,电源工业和UPS工业界发生了许许多多的变化。针对较为低迷的市场需求,各家公司相应地采取了裁减生产工人、工程师、营销人员并对其工厂设施进行大规模调整的对策。这导致电源工业界发生了一些重要的转变。

● 电源和UPS公司的外包生产大为增加。

● 一些主要的美国和欧洲公司将其制造基地设在中国和东南亚。

● 顶级的设计师受雇于半导体和合同制造商(CM)。这两类制造商目前都将开始进行电源的设计和生产。像Celestica这样的CM自其早期向IBM供货开始便一直维持着电源设计能力。而Flextronics等其他合同制造商则使这种能力得到了进一步的发展。半导体制造商将制造稳压器件(VRD),这是嵌入在母板或其他产品中的电源元件。Flextronics公司首席执行官Michael Marks的最新策略是将Flextronics公司转变成一家原始设计制造商(ODM)。

● 众多的顶级设计师业已开始提供设计服务,其服务范围涵盖了电源工业的所有方面,包括为电源公司素质较差的员工传授知识、向CM转让技术以及在器件规格的确定方面对半导体制造商提供设计帮助。

---因此,将会有新的供应商进入电源市场,这一点不言而喻。对于UPS和EPS市场而言情况也有几分相似。电机控制在电源工业的这种转型时期依旧我行我素。这些转变对电源工业产生的影响将包括:

● 潜在的合作、合并和收购

● 技术提供和转让

● OEM核算策略

● 国外进口策略

● 普通供应链的概貌

---因此,对于任何人来说,2004年都将是充满挑战的一年。

新型电源架构

---中间总线架构(IBA)正在诸如电脑服务器、电信和网络系统等高性能系统中迅速铺开。预计在未来的一年中IBA将会在更多的系统得到运用。有关合适中间电压的争论仍在继续。许多系统现今使用的是12V电压。有些人主张采用7V或8V电压。而另一些人则认为应对每个系统进行评估并以实现最佳经济性为前提来设定电压。IBA同时受到性能和降低成本两大因素的驱动。建议采用IBA的理由是应在把48V、150V或300V转换至12V的IBS电源中提供隔离。然后再由VRM电源将分布式的12V电压转换至所需的微处理器电压(比如1.5V)。

---直接AC-DC转换是另一种电源架构,目前有多家公司正在将其作为一种有望显著提升效率的途径而加以研究。请参阅本人有关该架构的另一篇文章,题目是“分布与效率——电源架构的两难选择”。(Distributiion vs. Efficency: Power Architect''s Dilemma一文发表在“Power Electronics Technology” 杂志2003年10月)

效率

---电源转换器的效率是今年的一项重大课题。美国、欧洲以及中国的许多政府机构都在鼓励电源转换器制造商提供具有更高效率的设备。首先受到人们关注的设备是面向普通家用产品的电源,比如便携式设备电池充电器、带有墙上插座的外部电源以及电视机用的内部电源等。过段时间我将撰写一篇专稿,就此话题做更多的阐述。关于电源转换器的效率,几家美国政府机构将在2004年2月于美国加利福尼亚州阿纳海姆(Anaheim)举行的APEC会议上发表一项重要的声明。

较低的处理器电压

---微处理器电压继续下降,正在接近1V并将很快降至1V以下。预计微处理器的功率根本不会下降很多(假设我的推断是正确的话),因此将对向微处理器供电的稳压模块(VRM)和稳压器件(VRD)提出更高的输出电流要求。我们能够期望在未来的一年里看到MOSFET逐渐达到1mohm。微处理器速度的增加(dt)和电流的增大(di)也使得对di/dt性能的要求成倍提高。

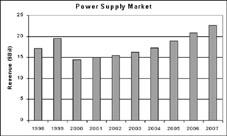

没有增加就业机会的市场增长

---由图1可见,电源市场今年将达到9%的增长率。在即将到来的复苏期,所有公司希望实现的目标都是效率——经营效率。和其他行业一样,大多数电源公司都采取了旨在削减成本的某些重要举措。削减成本的主要方法之一便是在人员减少的情况下实现与以往持平或更加优良的经营业绩。一直以来,在美国有一种说法叫做“失业复苏”。因此,在经济衰退期丧失的就业岗位至少在复苏的最初阶段不会被重新提供。过去,大多数公司的生产力商大约是每位雇员创造100000美元的收入。如今,经营效率较高的公司其生产力商有望在此基础上再提高25%至50%。

作者简介

----Arnold N. Alderman 先生是美国 Anagenesis(www.anagenesis-inc.com)公司总裁,电源制造商协会(The Power Sources Manufacturers Association,A Multinational Power Electronics Association)董事兼总裁,业界知名专家,有二十余年技术、营销和管理经验,曾在许多国际学术会议和专业刊物上发表多篇文章或演讲。