新闻提要:

受到上游客户持续调整库存影响,晶圆代工双雄台积电、联电第四季营收持续下滑,但衰退幅度仍控制在七%左右,至于明年首季营运表现上,市场预估台积电及联电明年首季营收将温和下滑约五%,其中联电十二吋厂产能利用率本月意外上扬,则是景气首季落底重要迹象。

新闻来源:中国时报,2006/12/11

TRI观点

一. 由北美半导体设备B/B推估

一般半导体业界常利用北美半导体设备B/B值(北美半导体设备暨材料协会(SEMI)统计北美半导体设备订单及出货比)做为半导体景气推估的重要领先指标。而就北美半导体设备暨材料协会(SEMI)公布十月半导体设备订单出货比(B/B值),整体来看,不论是前段设备或后段设备,B/B值都降至一以下,全季数值则降至○.九五,正好显示每年年底投资减缓的季节性变化,显示半导体业明年成长还是充满乐观期待。

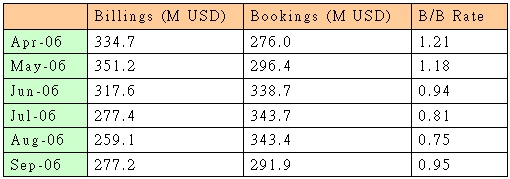

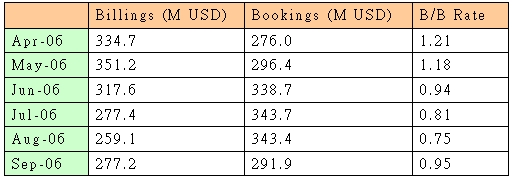

其中尤其以北美半导体后段设备B/B由于最贴近终端产品,所以也最常被拿来分析半导体产业景气首选。而由北美半导体设备暨材料协会(SEMI)公布十月半导体后段设备订单出货比(B/B值)由0.75扬升至0.95,其中订单金额上升7 %、出货金额则下降15.2%(表一)。虽然出货金额下降,惟订单金额上扬显示封测厂对后段设备已出现扩厂情况,预期B/B值预计在2006年第四季落底。加上北美半导体后端设备B/B值属于景气领先指标,大约领先整体景气1~2季。根据上述,TRI预测明年第一季到第二季间,半导体景气触底开始回温的机会相当大。

表一 北美半导体后段设备B/B

Source:SEMI,拓墣产业研究所整理,2006/12

二.由全球半导体产能利用率推估

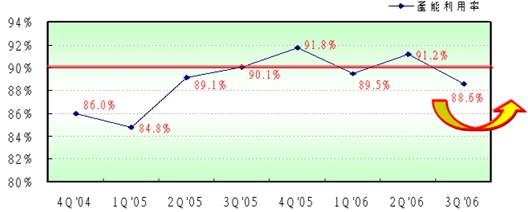

全球半导体产能利用率是由SICAS从英特尔(Intel)、三星电子(Samsung Electronics)、德州仪器(TI)与东芝(Toshiba)等40家重要半导体厂统计而来。当产能增加而晶圆厂利用率下降,除了显示半导体厂确实因扩产增加更多产能而未能充分利用,也可能反应出部份半导体产品供过于求的情形。2006年第三季全球半导体产能利用率较前1季滑落2.6个百分点,降为88.6%,为2005年第一季以来最低水平(图一)。预估2007年第一季产能利用率将触底,滑落至80%上下,至2007年底时,将回升至90%以上。

图一 全球半导体产能利用率趋势图

Source:SICAS,拓墣产业研究所整理,2006/12

三. 由全球半导体库存(Wafer bank)水位分析

全球半导体超额库存水平在2006年上半持续走高,使得业者纷纷展开调节库存的工作,然今年10月份调查结果却显示半导体超额库存水平未见改善,仍维持在39亿美元(图二),不但与第二季持平,并且高于预期使得半导体产商期待库存去化再度落空,这恐怕将使得库存过剩所导致的压力延续至2007年初假期旺季过后。然而与过去的情况不同,第三季的库存主要是来自于第二季全球计算机设备需求减缓的影响。一般认为是Intel与AMD造成的结果。虽然Intel在下半年有处理器新品推出,但因为同时要以较低价格去化较旧型处理器产品的库存,Intel并没有减少其造成的超额库存量,随着其逐渐增加新处理器产品的比重,新旧产品的转移过程将使Intel将在2007年产生较以往更高的库存水位。同时AMD也因为预期第四季需求而建立较以往更多的库存,将延续到2007年。目前半导体业界普遍建立超额库存以应付年底圣诞假期的采购热潮,但这些库存将增加财务上的负担,同时新产品竞相推出,库存品的吸引力会随之下降,必须要*降价才能有效去化。尽管手机芯片产业也有一些超额库存问题,特别是低价手机,但并不会影响第四季采购旺季的强劲销售状况。而网络芯片供货商仍维持谨慎,以面对第四季的库存问题。

图二 全球半导体库存(Wafer bank)水位

Source:FSA,拓墣产业研究所,2006/12