近年来,纳米压印光刻技术已经受到广泛的关注,但它的市场前景却令人担忧。根据近来Business Communications Co. Inc.的报告,就现在看来,到2010年,市场对纳米成像工具、模版、光刻胶以及其它耗材的需求能达到$292.74M的预测是无法实现的。

在报告中, BCC为了避免与光刻技术混淆,使用了严谨的专业术语定义了这种技术的代号为“RGB-338纳米成像技术”,它真正地实现了纳米级别的图形印制。纳米成像技术的定义是:不使用光线或者辐射使光刻胶感光成形,而直接在硅衬底或者其他衬底上利用物理学机理构造纳米级别的图形。

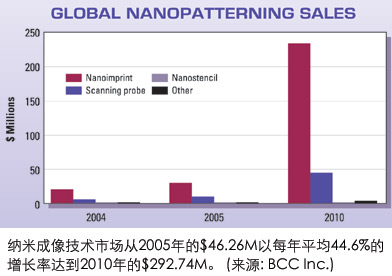

为实现这种纳米成像技术,在接下来的五年内全球的纳米成像技术市场需要平均每年增长44.6%(见图)。 其中占据了整个市场最大份额的纳米压印技术达到74%,并且将会不断提高, 到2010年,将达到84%。扫描探针光刻技术是另一种重要有前景的技术, 在2005年,它已经达到了26%。 尽管这种技术仍然会持续稳定地增长, 但是,到2010年时它在整个纳米成像技术市场的份额会跌落到15%。

根据报告,半导体以及其它微电子产品是纳米成像技术市场的最大客户,大约占市场销售的35%,预计在2010年会达到46%。其余的主要应用包括:纳米传感器,微应用流体学器件和纳米光电子器件等。

当然,现在没有任何证据表明纳米压印光刻技术能够达到最佳的竞技状态。如果想要实现预定的目标并在2010年后获得成功,这项技术必须成为半导体厂商实现32纳米节点的主流技术。根据国际半导体技术蓝图(ITRS)的预测,2013年32纳米技术节点将得以实现。BCC的报告说,一旦UV-NIL(一种被认为非常有希望成为主流制造工艺的纳米压印光刻技术)获得商业上的成功,那么到2015年的时候与UV-NIL技术相关的设备、模版、光刻胶的销售将会超过$1.3B。

纳米压印光刻技术阵营近来披露了一些重要的销售业绩以及在技术上的优势和取得的突破性进展。EV Group宣布在NIL Fab Inc.和Heptagon安装了纳米压印光刻设备。其中高产能热模压印图案系统EVG570安装在NIL Fab Inc.,在那里将使用低成本的NIL工艺和材料小规模生产生物传感器,整合多功能芯片,光子器件,磁存储器,有机发光薄膜和其它产品;另一台精确对准纳米压印光刻设备EVG640NIL安装在Heptagon将用于生产微光子器件。

另一家主要的NIL设备生产厂商Molecular Imprints Inc(MII)最近在计划募集$25M基金的计划结束时,募集到了$17M。这使MII获得了超过$60M的资金。最新的MII投资方包括Dai Nippon Printing Co. (DNP),Alloy Ventures,Motorola Ventures,Harris & Harris,Draper Fisher Jurvetson,Hakuto Co. Ltd.和资产管理方面的合作伙伴。2004年加入公司的首席营运总裁Mark Melliar-Smith被任命为公司新任首席执行总裁。Melliar-Smith曾任International SEMATECH的公司董事长、首席执行总裁以及Lucent Technologies Microelectronics (现为Agere Systems)的首席技术总裁。

欧洲信息化技术研究委员会的科学家们近来宣称他们已经成功的开发了第一代商用的极紫外纳米压印光刻设备。称之为软极紫外线增强型纳米压印光刻技术的(SOUVENIR),将极紫外纳米压印技术和软光刻技术结合,它可以灵活的选择多层软模型,可在室温环境工作,并使用低于1 bar的压印压力。“理论上讲,这种新的技术很可能成为大规模半导体工业化生产的选择。在特定的条件下,我们已经可以实现10纳米线宽的图形。” SOUVENIR 项目协调员Markus Bender指出。

来源:半导体国际 作者:Aaron Hand,Semiconductor International责任编辑 时间:2006/2/10 0:00:00